Creditele rapide și cum vrea BNR să le ieftinească

Iată un mic scenariu de coșmar, în care tu câștigi salariul minim pe economie, ești în biroul de credite pentru un împrumut vechi pe care l-ai dus cu mare greutate la capăt, iar acum ai nevoie urgent de câteva sute de lei până la salariu pentru a plăti întreținerea.

E foarte probabil să nu te recunoști în această situație. E la fel de plauzibil ca nici în “bula” ta de prieteni să nu ai pe nimeni cu așa necazuri. Totuși, asemenea premise sunt din păcate întâlnite frecvent în România, în special dacă ne îndepărtăm de clădirile de sticlă ale metropolelor și ne îndreptăm privirile spre orașele care au rămas fără industrie.

Întrucât nu au acces la banii băncilor, în cazul în care nu se pot împrumuta la cunoștințe, cei mai sărmani dintre români se văd nevoiți să apeleze la creditele rapide oferite de așa-numitele IFN (Instituții Financiare Nonbancare), care se mulțumesc doar cu o simplă adeverință de venit, fără să mai țină cont prea mult de alte aspecte financiare. Întrucât riscurile asumate de IFN sunt mai mari decât în cazul băncilor, reversul medaliei îl reprezintă dobânzile usturătoare.

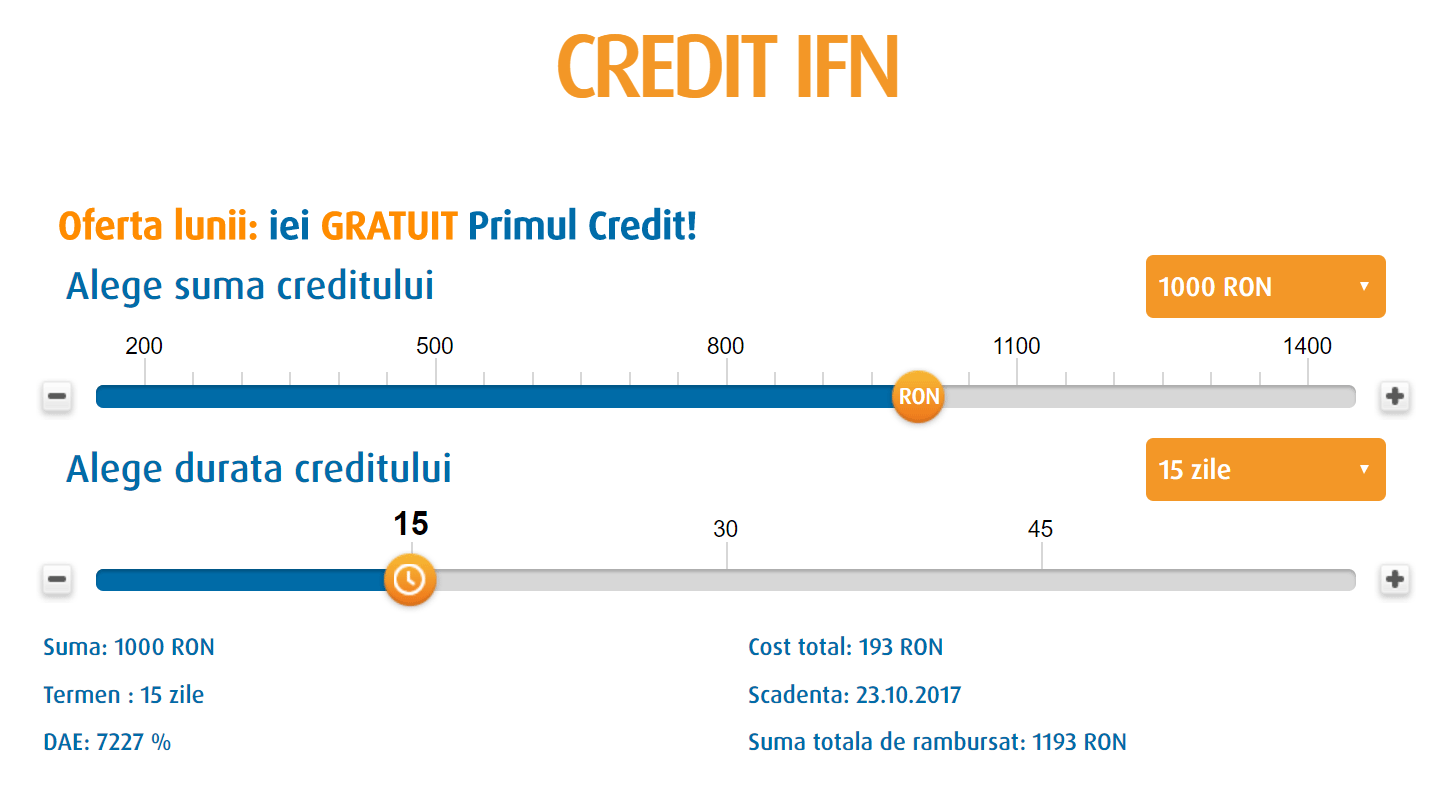

Nu folosesc un cuvânt prea mare. O simplă simulare pe site-ul uneia dintre principalele IFN de pe piața arată că, în cazul unui împrumut de 1.000 de lei pe o perioadă de 15 zile, suma totală care trebuie rambursată este de 1.193 de lei. Cât înseamnă asta? Ne spun chiar cei care oferă împrumutul: DAE la proporții cosmice, de 7.227% pe an.

Număr record de restanțieri

Tocmai de aceea, companiile de împrumuturi rapide raportează numeroși restanțieri la Biroul de Credite. Potrivit datelor BNR, care oferă cifre pentru numărul total de restanțieri (IFN + bănci), 668.000 de români au rămas în urmă cu mai mult de 30 de zile la împrumuturi, în timp ce numărul total al creditelor restante este de 915.000. Practic, mulți români au două sau chiar mai multe rate neplătite de peste 30 de zile.

În încercarea de a limita aceste probleme, în special în cazul IFN, Banca Națională a României a decis să impună un plafon artificial pentru a stăvili dobânzile foarte mari, cele care îi pun în dificultate pe clienți. Cel mai puternic instrument pus în joc este creșterea cerințelor de capital pentru companiile de creditare de pe o zi pe alta.

Cum vor scădea dobânzile la IFN-uri

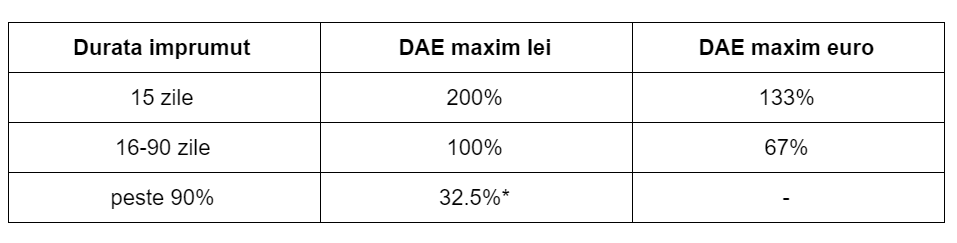

Astfel, BNR impune o limită prestabilită de dobândă. Atunci când o societate de împrumuturi rapide depăşeşte acest prag, firma se vede obligată să aducă în patrimoniu un capital suplimentar de 67 de lei pentru fiecare 100 de lei împrumutați. Asta înseamnă o cerință de 10 ori mai mult decât în prezent. Teoretic, în urma acestei măsuri, IFN nu vor mai fi tentate să acorde împrumuturi cu o dobândă foarte mare, ci se vor limita la dobânda prestabilită ca prag de BNR.

Iată care sunt dobânzile maxime pe care le pot solicita IFN fără să fie nevoite să aducă 67% din sumele împrumutate la capitalul societății:

* = în acest caz particular, dobânda maximă pentru DAE a fost calculată conform formulei Lombard x 10, unde Lombard este dobânda la care băncile împrumută bani de la BNR. În prezent, dobânda Lombard este 3.25%.

Efecte pentru împrumutați

În urma acestor noi reglementări, care au intrat în vigoare din 1 octombrie 2017, este foarte posibil ca IFN să scadă dobânzile practicate, până la nivelul celor din tabel, în special pentru împrumuturile pe termen scurt. În prima jumătate a aceluiași octombrie, creditorii aceștia au practicat în linii mari dobânzi la un nivel similar celui de dinainte de modificarea politicii BNR. Oricum, măsura BNR este o vestă bună pentru clienți, care ar urma astfel să achite dobânzi mai mici și să plătească astfel împrumuturile mai ușor.

Pe de altă parte, creditele de la IFN sunt printre cele mai păguboase împrumuturi existente pe piață, din perspectiva unui client. Dobânzile sunt semnificativ mai mari decât în cazul creditelor de consum acordate de bănci, indiferent că vorbim despre credite de nevoi personale, despre banalul overdraft sau chiar despre carduri de cumpărături.

Singurul avantaj al acestor IFN este că oferă împrumuturi mici pe termen scurt, inclusiv de până la 15 zile, în condițiile în care băncile oferă de regulă sume mai mari, pe perioade mai lungi. De altfel, datele BNR arata că valoarea medie a unui credit acordat de IFN este de 3.300 lei, în timp ce valoarea medie a unui credit bancar depășește 20.000 de lei.

Sfatul meu este ca, atunci când ai nevoie de o sumă mică de bani până la salariu, să apelezi la un prieten sau la un coleg de muncă. Iar atunci când primești leafa, încearcă să pui ceva deoparte într-un fond de rezervă.