Overdraft sau descoperitul de cont – avantaje şi dezavantaje

Ai nevoie acum de 300 de lei, dar mai sunt câteva zile până la salariu şi nu ai niciun ban pus deoparte? Stai liniștit, nu ești singurul în această situație și există câteva soluții rapide și eficiente. Doar că unele sunt mai bune, în timp ce altele au potențialul de a te îngloda și mai mult în datorii.

Până când reușești să-ți faci un fond de rezervă din care să-ți alimentezi singur nevoile financiare urgente pe termen scurt, poți apela la două mari tipuri de credit. Unul dintre cele mai cunoscute este celebrul credit până la salariu, care vine cu o dobândă astronomică și este oferit de IFN-uri. A doua variantă, una de asemenea populară, este overdraftul.

Cunoscut şi sub numele de descoperit de cont, overdraftul este un tip de credit foarte uşor de obţinut, dar pe care dacă nu îl foloseşti în mod corespunzător îţi poate genera cheltuieli semnificative din cauza comisioanelor şi a dobânzilor mari.

Ce este un overdraft?

Overdraftul este un împrumut acordat de bancă pe cardul de debit pe care îţi primeşti salariul, de regulă prin semnarea unei convenţii între bancă şi angajator. Totuși, cele mai multe bănci îți oferă posibilitatea de a obține un overdraft chiar și în absența unei convenții cu angajatorul tău. Scapi de implicarea angajatorului în formalități, însă acest lucru vine cu prețul unei dobânzi mai mari și a unei limitări mai drastice a sumei pe care o poți avea pe descoperitul de cont.

Valoarea overdraftului este echivalentul mai multor salarii lunare şi se stabileşte în funcţie de nivelul veniturilor, gradul de risc şi/sau de politicile băncii. De regulă, overdraftul este echivalent cu 1-3 salarii lunare, dar poate ajunge chiar şi la 6 salarii. În general, dacă nu există o convenție intre bancă și angajator, overdraftul este limitat la cel mult 3 salarii.

După izbucnirea crizei economice din 2008, băncile au promovat agresiv utilizarea cardurilor de credit și a descoperirilor de cont, întrucât acestea au dobânzi semnificativ mai mari decât creditele de nevoi personale. Tocmai de aceea, și numărul persoanelor care au un overdraft a crescut spectaculos. La nivelul anului 2014, în România existau 1.200.000 de descoperiri de cont, iar valoarea totală a sumelor datorate era de 3.34 miliarde de lei.

Care sunt avantajele overdraftului?

În ciuda dobânzilor mari practicate de bănci, overdraftul are câteva avantaje majore comparativ cu un credit de nevoi personale. Primul și poate cel mai important este că descoperitul de cont este foarte uşor de obţinut la banca la care îţi primeşti salariul pe card, întrucât instituţia de credit cunoaşte deja nivelul veniturilor tale. De asemenea, banii de pe descoperirea de cont sunt disponibili în permanenţă în contul tău, astfel că îi poţi folosi oricând, fără să fie nevoie să mergi la bancă;

Un alt avantaj derivă din faptul că nu este nevoie să retragi întreaga suma disponibilă sub forma descoperitului de cont. De exemplu, poţi avea o limită de overdraft de 5.000 lei şi să retragi doar 100 de lei, caz în care vei plăti dobândă doar pentru 100 lei;

De asemenea, spre deosebire de cardul de cumpărături sau creditul de nevoi personale, banii de pe descoperitul de cont au aceleași comisioane ca și banii din contul curent, astfel că banii din descoperitul de cont pot fi accesaţi fie prin retragere de la ATM, fie prin plăţi directe la comercianţi sau pe internet. Iar dacă nu foloseşti facilitatea de overdraft, nu plăteşti niciun fel de dobândă.

Care sunt dezavantajele overdraftului?

Desigur, overdraftul are și o serie de dezavantaje. Primul este că unele bănci percep diverse comisoane la acordarea overdraftului.

Cel mai mare dezavantaj este însă că, spre deosebire de un card de cumpărături, plăteşti dobândă din prima zi în care ai accesat bani din descoperirea de cont, iar aceasta este retrasă de bancă din contul tău în momentul în care primeşti salariul în cont. De exemplu, dacă retragi 300 lei de pe overdraft în 20 august, când primeşti salariul în 30 august banca retrage suma aferentă dobânzii pentru 10 zile.

Banca este însă “șmecheră” și nu vrea neapărat ca tu să-ți achiți datoriile la timp, pentru ca acestea să se rostogolească și să genereze noi dobânzi. De aceea, banca îţi retrage automat din cont doar dobânda pentru suma retrasă. Pentru cazul de mai sus, vei avea în continuare o datorie de 300 lei, pe lângă dobânda percepută de bancă. Astfel, chiar dacă ulterior nu mai accesezi fonduri din overdraft, în fiecare lună banca îţi va percepe dobânda pentru cei 300 lei, până când îi achiţi.

Așa cum spuneam și mai sus, dobânda pentru un overdraft este mai mare decât dobânda unui credit de nevoi personale. De exemplu, la una dintre cea mai mari banci din România, DAE pentru un credit de nevoi personale este de peste 9% pe an, în timp ce DAE pentru un overdraft este de aproape 12% pe an (date valabile în august 2016).

Când să foloseşti overdraftul şi când să-l eviţi?

Aproape orice produs bancar te poate duce la sapă de lemn dacă nu este folosit în mod corespunzător. Pe de altă parte, aproape orice produs bancar te poate ajuta să treci peste o perioadă dificilă fără să plătești dobânzi prea mari dacă ești atent la caracteristicile acestuia și la modul în care trebuie să returnezi banii. În cazul overdraftului, elementul cheie este că dobânda se plătește zilnic.

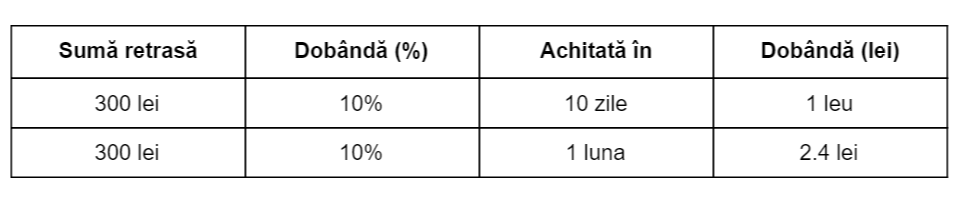

Astfel, merită să foloseşti bani din descoperitul de cont doar atunci când ai nevoie de o sumă relativ mică de bani cu câteva zile înainte de salariu pentru a rezolva o problemă urgentă şi neprevăzută. De exemplu, atunci când ai nevoie de 300 lei cu 10 zile înainte de salariu pentru pentru o vizită urgentă, dar neplanificată, la service-ul auto.

Totuși, este esențial să înțelegi că overdraftul nu este produsul potrivit pentru a achiziţiona bunuri de mare valoare sau de care nu ai nevoie urgent. Știm că vrei să urmărești clipurile noastre de pe Youtube la cea mai bună calitate, dar nu îți face un overdraft pentru a cumpăra un televizor 4K care ar presupune, de exemplu, o descoperire de cont de 3.000 de lei pentru o periaoda de 1 an. Te va ustura rău la dobândă.

Pentru a înțelege mai bine diferențele între cele două exemple de mai sus, iată ce dobândă ai plăti pentru fiecare caz în parte, în funcție de suma utilizată și de perioada în care vei rambursa banii, cu mențiunea că dobânda de 10% reprezintă o medie aproximativă a dobânzilor percepute de bănci pentru overdraft la nivelul lunii august 2016.

Scenariul fericit: sumă mică pe termen scurt:

Scenariul nefericit: sumă mare pe termen lung:

Ai un overdraft şi vrei să-ţi dai demisia?

În cazul în care vrei să-ţi dai demisia de la locul de muncă şi ai un overdraft pe care nu l-ai achitat încă, este foarte probabil ca banca să-ţi solicite, într-un fel sau altul, rambursarea integrală a descoperitului de cont. Ce faci dacă nu-ţi permiţi să-l achiţi?

Dacă suma datorată este relativ mică (de regulă, echivalentul a cel mult un salariu), banca poate propune realizarea unei scheme de rambursare a sumei. În schimb, dacă suma datorată este echivalentul a 3-6 salarii, banca îţi poate oferi un credit de nevoi personale pentru a putea închide facilitatea de overdraft. Indiferent de situație, analizează cu atenție dobânzile pe care ți le solicită banca.

Cum să ai bani fără să apelezi la overdraft?

Nu sunt deloc fanul creditetelor, indiferent de natura lor, astfel că închei acest articol cu câteva sfaturi prin care poți evita necesitatea de a apela la un overdraft. Cel mai important lucru este să economiseşti bani în fiecare lună pentru a realiza un fond de rezervă pentru cheltuieli neprevăzute. În acest fel vei fi mai liniştit când apar diverse probleme şi nu vei plăti niciun fel de costuri suplimentare;

Dacă nu reuşeşti să economiseşti, este mai bine să te împrumuţi la un prieten de încredere, căruia să-i returnezi banii la o data stabilită de comun acord. Principalul avantaj este, din nou, că nu mai plăteşti niciun fel de dobândă, indiferent când alegi să-i dai banii înapoi.