Cardul de cumpărături: cum să-l folosești inteligent pentru noul an școlar

Începe școala. Dacă de regulă copiii se împart în două categorii, cei care așteaptă cu nerăbdare reînceperea cursurilor și cei pentru care vacanța de vară de trei luni a fost prea scurtă, pentru părinți lucrurile sunt destul de clare. Este perioada anului în care o sumă importantă de bani trebuie investită în educația copilului, pentru ca acesta să aibă toate condițiile necesare pentru a învăța bine. Sau mai bine.

Hainele sau, în funcție de specificul școlii, uniforma reprezintă unul dintre primele lucruri la care trebuie să te gândești, după care îți îndrepți treptat atenția spre ghiozdan, manuale, caiete de diverse tipuri și forme, blocuri de desen și acuarele. În unele situații trebuie să aloci bani și pentru așa-numitul fond al clasei pentru ca orele să se desfășoare într-o încăpere bine întreținută și care să dispună de materiale didactice de bază precum cretă și bureți. Cu excepția cazului în care copilul tău învață la o școală privată și plătești de regulă între 100 – 200 de euro anual pentru astfel de rechizite.

Sumele de bani necesare pentru toate aceste lucruri sunt în general destul de mari, iar în cazul multor părinți reprezintă un efort financiar prea mare pentru a putea fi susținut din veniturile lunare. Dacă te numeri printre ei și nu ai reușit încă să economisești, există o soluție: cardul de cumpărături.

Deși vorbim practic despre un credit, dacă îl folosești inteligent vei putea împrumuta bani de la bancă pentru începerea școlii fără să plătești dobândă.

Ce este un card de cumpărături?

Cardul de cumpărături este unul dintre tipurile de credite pe care le obții doar cu buletinul și prin semnarea unui acord pentru verificarea veniturilor la ANAF. Principalul avantaj al acestuia este că beneficiezi de o perioadă de grație, de regulă de până la 50-60 de zile, în care nu plătești nici un fel de dobândă dacă rambursezi integral suma împrumutată.

Cu alte cuvinte, folosit în anumite condiții stricte, cardul de cumpărături te ajută să împrumuți bani de la bancă pentru anumite cheltuieli fără să plătești nici un fel de dobândă.

În plus, fiecare bancă a încheiat parteneriate cu anumite magazine pentru ca tu să cumperi în 3, 6 sau chiar 12 rate egale fără dobândă. Astfel, dacă îți cumperi un televizor de la un magazin cu care banca a încheiat un acord, vei putea să-l plătești în câteva rate egale fără nici un fel de dobândă.

Cât de lungă este, de fapt, perioada de grație?

Trebuie însă să fii atent la un aspect important: aproape toate băncile promovează conceptul perioadei de grație de până la 50-60 de zile, însă asta nu înseamnă că, din ziua în care ai împrumutat bani, ai 50-60 de zile la dispoziție pentru a rambursa banii.

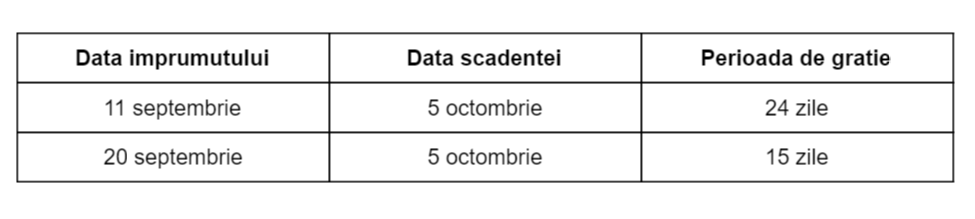

În realitate, fiecare bancă a stabilit una sau mai multe zile ale lunii până la care este valabilă perioada de grație. Tu ai doar libertatea de a alege una dintre zilele stabilite de bancă ca termen limită până la care trebuie practic să înapoiezi fără dobânda banii împrumutați. De aceea, perioada de grație se calculează de fapt până la ziua respectivă, nu prin adăugarea perioadei maxime de grație începând din ziua împrumutului. Iată un exemplu fictiv pentru a înțelege mai ușor diferența:

Prin urmare, când iei un card de cumpărături, trebuie să verifici în special care este ziua scadenței, pentru a cunoaște data până la care poți returna banii fără să plătești dobânda. Altfel, te poți trezi că perioada de grație este în realitate de numai câteva zile, nu de “până la 60 de zile” cum o promovează banca.

De asemenea, în cazul în care ai cumpărat un produs în câteva rate egale, este esențial să le achiți la timp, în caz contrar dobânzile percepute de bancă fiind foarte ridicate.

Costurile suplimentare ale unui card de cumpărături

Dacă toți clienții ar rambursa banii împrumutați în cadrul perioadei de grație, banca nu ar obține nici un fel de profit de pe urma acestui tip de credit. Tocmai de aceea, interesul real al băncii este ca tu să achiți ratele mai târziu, pentru a plăti dobânzi usturătoare. Așa a apărut și conceptul de rambursare lunară minimă, pe care banca îl promovează ca o facilitate pe care ți-o acordă atunci când nu ai bani să achiți toată suma. De regulă, rambursarea lunară minimă este de 2%-5% din suma împrumutată. În funcție de bancă, neachitarea acestei rambursări minime are ca efect plata unei taxe suplimentare de câțiva zeci de lei sau creșterea dobânzii aplicate sumei de rambursat.

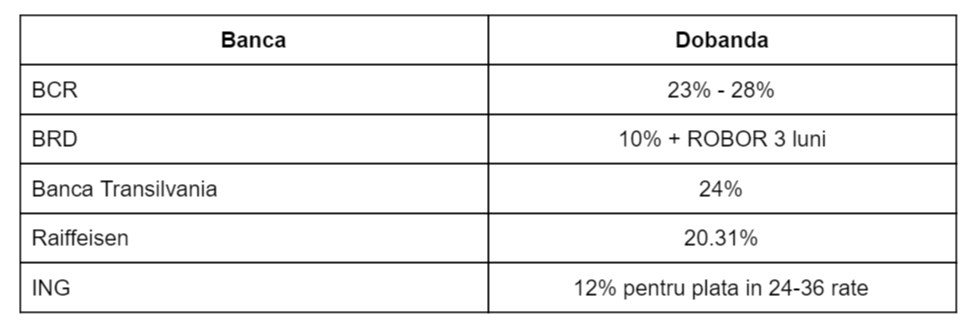

În cazul în care nu rambursezi integral sumele împrumutate în cadrul perioadei de grație, pentru restul sumei de bani vei plăti o dobândă care, în cazul celor mai multe bănci, depășește 20% pe an. Ai citit bine, 20%. Vorbim practic despre al doilea cel mai scump tip de credit pe care îl poți face în România, după overdraft sau descoperitul de cont. Iată exemple de dobânzi percepute în prezent de câteva dintre cele mai mari bănci prezente în România:

Alte taxe și comisoane

Chiar dacă rambursezi sumele împrumutate în cadrul perioadei de grație, este foarte posibil să plătești totuși anumite taxe suplimentare. Astfel, fiecare bancă percepe o taxă anuală de administrare a cardului de cumpărături, care în general variază între 25 – 45 lei.

În plus, retragerile de bani de la bancomat vin la pachet cu comisoane mai mari decât în cazul retragerilor de pe un card de debit. În funcție de bancă, comisoanele variază între 1% – 3% din suma retrasă de la ATM, suma minimă de plată variind de asemenea de la 2 la 10 lei.

Prin urmare, folosește cardul de cumpărături doar pentru plăți directe la comercianți: la hypermarket, la un magazin de produse electronice sau la diverse plăți efectuate pe internet, pentru că în astfel de situații nu vei plăti nici un fel de comision.

Concluzii

Așa cum spuneam, dacă este folosit în mod inteligent, cardul de cumpărături te poate ajuta să împrumuți bani de la banca fără nici un fel de dobândă. Totuși, reține că pentru a face asta ai nevoie de o disciplină financiară exemplară, în cadrul căreia să cunoști foarte bine data limită până la care trebuie să rambursezi banii fără costuri și siguranța că vei putea returna suma respectivă.

În caz contrar, cardul de cumpărături se poate transforma într-un coșmar generat de dobânzile semnificativ mai mari decât cele aferente unui credit de nevoi personale, la care se adăugă și diversele taxe și comisioane atașate acestui tip de credit. Pentru că, deși numele său nu sugerează asta în mod direct, cardul de cumpărături este în realitate doar un alt tip de credit, unul mai complex ca mod de funcționare decât cel de nevoi personale.