Pilonul II, randamentul şi deficitul, explicate pe înţelesul tuturor

“Randamentul de la Pilonul I, care are ca reper salariul mediu, este mult mai mare decât randamentul de la Pilonul II. Am constatat cu surprindere că statul e un mai bun administrator la acest lucru”

Mihai Tudose, premierul României

Iar nouă nu ne rămâne decât să constatăm, de data aceasta fără prea mare surprindere, că autoritățile statului nu înțeleg prea bine modul în care funcționează câteva elemente banale ale economiei.

Să afirmi că pensiile de stat oferă un randament, de orice fel ar fi el, nu are nicio logică. Asta pentru că, așa cum spuneam și în trecut, sistemul de pensii de stat, cunoscut și drept pilonul I, se bazează pe un principiu complet ineficient: banii pe care îi plătești astăzi sub formă de impozit se duc tot astăzi pe pensiile actualilor pensionari.

Între timp, din punct de vedere economic, randamentul are o formulă cât se poate de clară:

Randament (%) = (suma finală – suma inițială investită) / suma inițială investită x 100

În condițiile în care banii “investiți” de contribuabili sunt folosiți imediat pentru plata pensiilor actuale, iar valoarea pensiei este decisă “din pix” de autorități, înseamnă că fondul public de pensii nu oferă niciun fel de randament.

Deficitul fondului public de pensii

Totuși, de dragul discuției, să presupunem că putem calcula performanța fondului public de pensii prin diferența dintre suma tuturor contribuțiilor plătite de angajați și suma tuturor pensiilor plătite de către stat. Astfel, dacă numărul rezultat este pozitiv, înseamnă că fondul de pensii are un excedent bugetar. În schimb, dacă rezultatul este un număr negativ, înseamnă că există un deficit bugetar.

Iar din acest punct de vedere, lucrurile sunt cât se poate de clare: începând din 2008, an în care au început măririle de pensii, fondul de pensii a avut întotdeauna deficit. La începutul crizei, deficitul era neglijabil, însă în prezent a crescut la cote alarmante.

Ce ar însemna dispariția Pilonului II?

Pentru a masca această problemă, aceleași autorități încearcă să ne convingă că vinovat nu este statul, ci Pilonul II, ca urmare a faptului că o parte din contribuția la fondul de pensii este redirecționată către sistemul de pensii private. Într-un fel sau altul, se induce ideea că, dacă Pilonul II nu ar exista, sistemul de pensii nu ar mai fi pe deficit și, prin urmare, toate problemele Pilonului I ar dispărea ca prin farmec. Numai că economia nu funcționează pe bază de magie, ci pe date statistice publice oferite de Ministerul Finanțelor, de Institutul Național de Statistică (INS) și de Asociația pentru Pensiile Administrate Privat din România (APAPR).

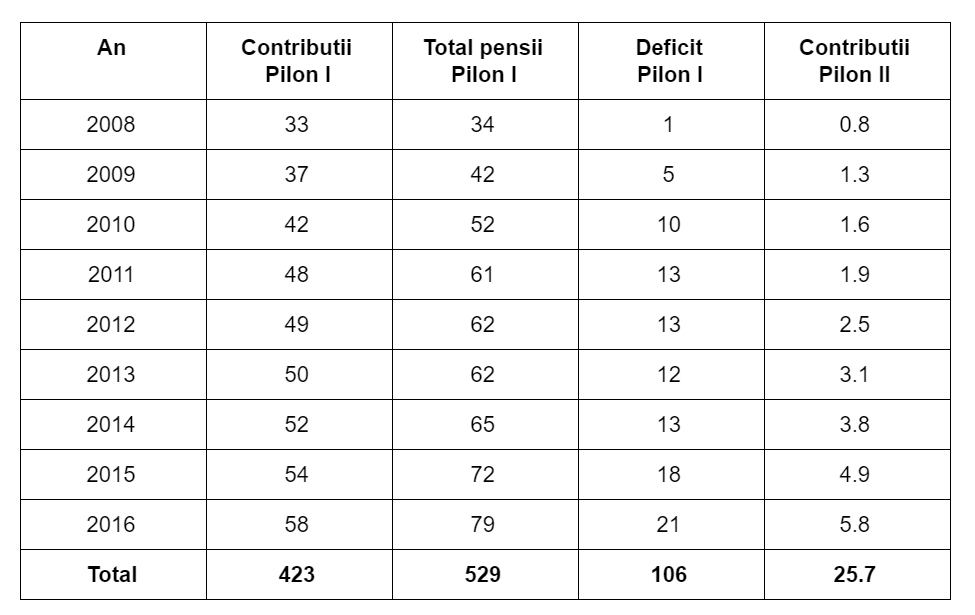

Astfel, dacă luăm în calcul toate datele disponibile începând de la lansarea fondurilor de pensii private în 2008, observăm că sumele primite de fondurile private sunt semnificativ mai mici decât deficitul bugetar al sistemului public de pensii. Ceea ce înseamnă că bugetul public de pensii ar fi fost pe deficit, chiar dacă nu există niciodată Pilonul II. Iată calculele, cu mențiunea că toate sumele sunt în miliarde de lei:

Așa cum se poate observa, în perioada 2008-2016, statul român a primit contribuții în valoare de 423 de miliarde de lei, dar a plătit pensii în valoare de 529 de miliarde de lei, astfel că deficitul fondului public de pensii a fost de 106 miliarde de lei. Între timp, contribuțiile totale care au fost transferate la Pilonul II, în loc să ajungă la Pilonul I, au fost de numai 25.7 miliarde de lei.

Cu alte cuvinte, dacă Pilonul II nu ar fi existat, Pilonul I ar fi avut în continuare un deficit greu de suportat: 80.3 miliarde de lei doar pentru perioada 2008-2016. Practic, am fi fost în fix aceeași situație: statul se împrumută constant pentru a acoperi deficitul de pensii, cu alte cuvinte pentru a putea plăti pensiile. Iar împrumuturile sunt achitate cu dobândă de la buget, adică din taxele și impozitele pe care le plătim noi, cetățenii acestei țări.

Randamentul Pilonului II

Pe de altă parte, fondurile de pensii private se bucură de un randament pozitiv încă de la lansarea din 2008. De altfel, APAPR a dezvăluit într-un comunicat de presă cifrele concrete ale primilor 9 ani de existența ai Pilonului II, între 20 mai 2008 și 19 mai 2017. Iată sumele, exprimate de asemenea în miliarde de lei.

Astfel, în primii 9 ani de existență, fondurile de pensii au primit 28.2 miliarde de lei de la contribuabili și au investit acești bani în special în titluri de stat purtătoare de dobândă și în depozite bancare, iar o mică parte a fost investită în acțiuni. În prezent, activele totale ale fondurilor de pensii private au ajuns la 35.1 miliarde de lei, ceea ce înseamnă că fondurile de pensii au obținut în total un câștig de 6.91 miliarde de lei. Cu alte cuvinte, randamentul mediu anual al Pilonului II a fost de 9.46%, cu mult peste dobânzile practicate de orice bancă la depozite.

Cu acest cifre în față, am o întrebare simplă pentru tine: unde preferi să se ducă contribuția ta la pensie: în Pilonul I sau în Pilonul II?