Taxe mai mici, leafă mai mică: paradoxul care îţi taie din salariul net în 2018

-

În octombrie 2017, pentru un salariu net de 2.300 lei, firma la care lucrezi îți oferea un salariu brut de aproape 3.300 lei, dar avea costuri totale de peste 4.000 lei;

-

Din ianuarie 2018, conform noului Cod Fiscal, salariul tău net va scădea la 1.850 de lei;

-

Angajatorul ar trebui să-ți mărească brutul la 4.000 lei pentru ca tu să iei în mână cam aceiaşi bani.

O logică simplă spune că, atunci când taxele pe muncă scad, crește salariul net adică suma pe care o primești lunar de la angajator în contul bancar. Singura condiție este ca salariul brut, format din leafa netă plus dările către stat plătite de tine şi de angajator, să rămână același.

În acest context, probabil că ești bulversat de numeroasele articole din presă care ne avertizează că prima zi a anului 2018 îţi va aduce o leafă diminuată, iar asta deși din acelaşi ianuarie 2018 taxele pe muncă scad de la 39.25% la 37.25%, iar impozitul pe venit se reduce de la 16% la 10%.

Calculele sunt însă corecte, iar cifrele astea implacabile rezultă din faptul că, în realitate, statul schimbă modul în care calculează taxele. Hai să vedem concret despre ce este vorba printr-un exemplu în care m-am raportat la salariul mediu brut pe economie, care în luna septembrie 2017 a fost de 3.290 de lei.

Taxa pe muncă până în anul 2017

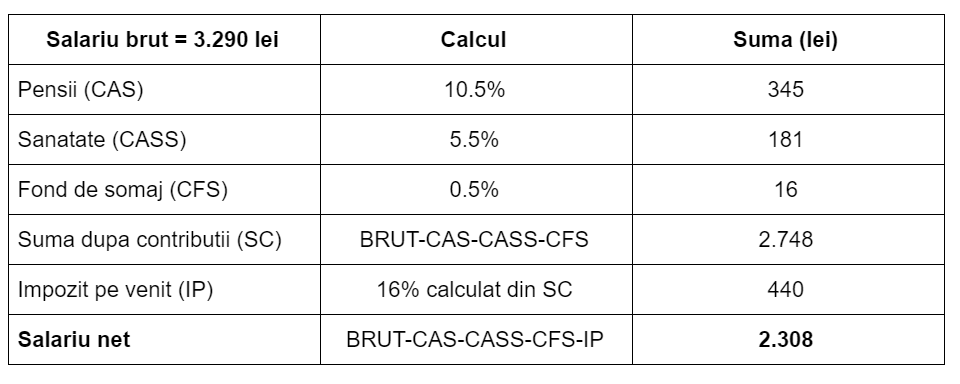

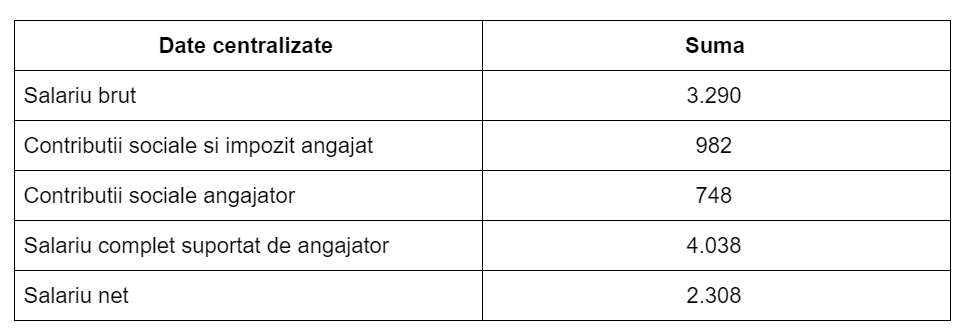

Pentru un salariu mediu brut pe economie de 3.290 lei, în 2017 plăteai contribuții și impozite de 982 de lei, în timp ce firma achita alți 748 de lei. Prin urmare, costul total al companiei depăşea 4.000 de lei, deși tu pe card încasai doar 2.300 lei.

Sistemul de impozitare a muncii este mereu extrem de birocratic. Începem însă cu ce este cel mai simplu, adică salariul tău brut menționat în contractul de muncă, la valoarea din octombrie 2017, care este, aşa cum am convenit, de 3.290 lei. Pentru acest salariu, tu ai avut de virat trei contribuții sociale, iar din suma rămasă după scăderea lor se calcula şi se scădea impozitul pe venit, de 16%. Salariul tău net înseamnă, după cum am stabilit, deja, suma rămasă după ce scazi contribuţiile şi birul pe venitul din muncă:

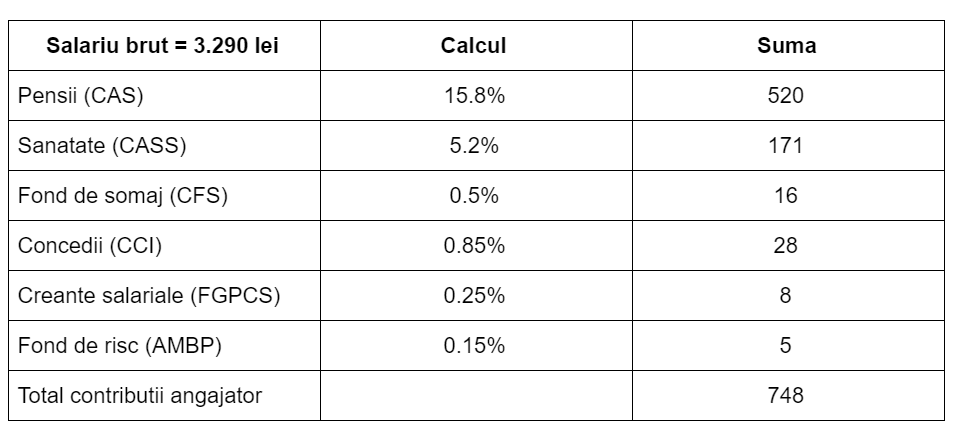

Pe lângă aceste contribuții și impozite, angajatorul a plătit în 2017 alte şase contribuții sociale, aplicate tot la salariul tău brut. Astfel, în total, pe lângă salariul brut de 3.290 lei, angajatorul a virat lunar încă 748 de lei aferenți următoarelor contribuții sociale:

Prin urmare, pentru cei 2.308 lei viraţi lunar pe card, angajatorul a scos din conturile firmei în total 4.038 lei, defalcaţi după o metodă care se apropie periculos de împărţeala frăţească din copilărie: “Un leu ţie, unul statului”. Judecă şi singur:

Cum va fi taxată munca în 2018

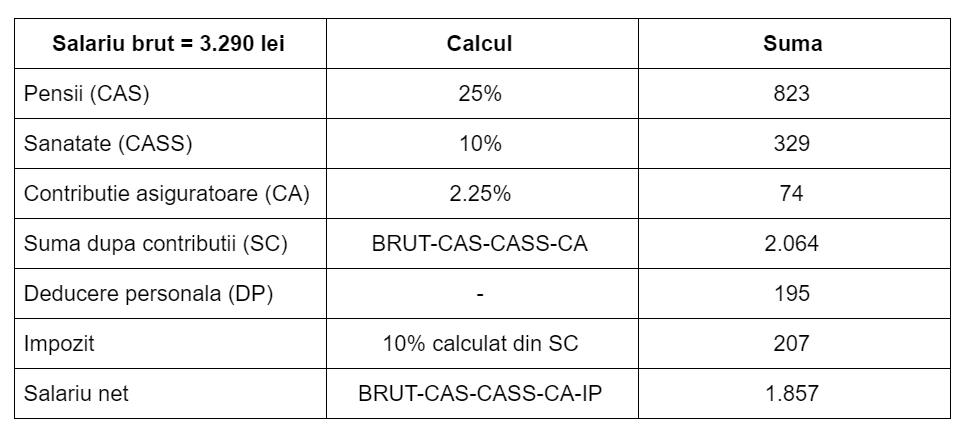

Începând din luna ianuarie, dacă salariul tău brut va rămâne identic, te vei trezi că primești mai puțin bani pe card: doar 1.850 de lei în locul celor 2.300 lei.

Imediat ce se risipesc artificiile de Revelion şi ciorba de potroace devine istorie, taxele și impozitele aplicate pe muncă ar urma să se schimbe radical. Prima veste bună este că, în locul celor nouă contribuții existente până în 2017 – trei la angajat și şase la angajator -vor rămâne doar trei: contribuțiile pentru pensii și sănătate vor fi plătite pentru salariat, în timp ce noua contribuție asiguratoare pentru muncă va fi suportată de angajator.

Contribuțiile de pensii și de sănătate suportate de angajator sunt, din 2018, transferate angajatului, în timp ce noua contribuție asiguratoare pentru muncă va include și contribuțiile pentru șomaj, accidente de muncă, plus concediu medical și creanțe medicale care până în 2017 se plăteau separat.

Cea de-a doua veste bună este că suma totală a contribuțiilor va fi mai mică, în contabilitate, cu două puncte procentuale. Astfel, dacă în prezent totalul contribuțiilor este de 39.25%, de anul viitor acestea vor ajunge la 37.25%. Dintre acestea, 35% vor fi reținute de angajator în numele salariatului, iar 2.25% sunt achitate direct de angajator.

A treia veste bună este că impozitul pe venit se va reduce de la 16% la 10%, atât pentru persoanele care obțin venituri pe cartea de muncă, cât și pentru persoanele care obțin venituri pe PFA sau drepturi de autor.

În același timp, este important de menționat că, în funcție de venitul lunar brut, impozitul se va calcula în continuare în funcție de suma rămase după plată contribuțiilor, dar și după scăderea unei deduceri fiscale care are o valoare nominală. Până în 2017, aceasta deducere se acorda pentru salariile brute de până la 3.000 de lei, însă din 2018 ea se va aplica în cazul salariilor brute de cel mult 3.600 de lei. Astfel, în cazul salariului mediu net luat în calcul, valoarea acestei deduceri va fi de 195 de lei, în condițiile în care în 2017 nu se aplica nicio deducere pentru un astfel de salariu.

În ciuda tuturor acestor reduceri de taxe, în cazul în care salariul brut al angajatului rămâne la fel, salariul net pe care îl va primi din ianuarie 2018 va scădea. O arată matematica, iar ştiinţa nu face politică.

Astfel, un angajat cu carte de muncă plătit în 2017 cu 2.308 lei va câștiga din ianuarie 2018 doar 1.857 lei, adică mai puţin cu aproape 20%.

De ce există această discrepanță, în ciuda scăderilor de taxe? Pentru că în 2017 angajatorii au plătit contribuțiile sociale ca sumă suplimentară pe lângă salariul brut al angajatului, în timp ce de din 2018 toate cele 3 contribuții se plătesc din salariul brut. Teoretic, tot al angajatului.

Cum să rămâi cu același salariu

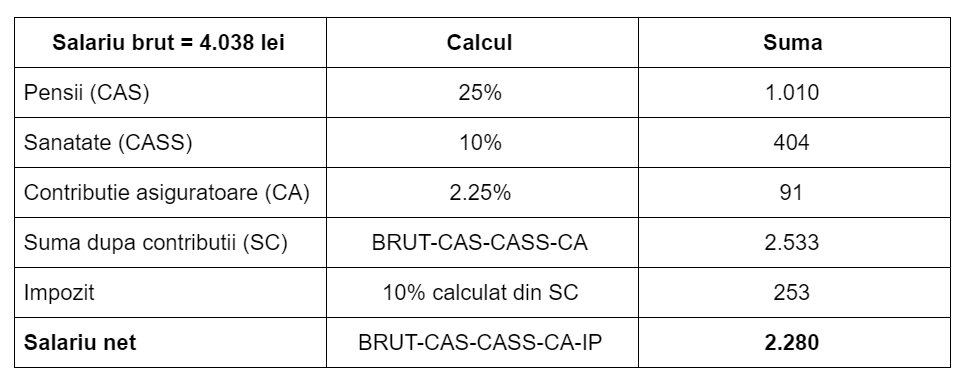

Pentru ca salariul tău net să rămână neschimbat, firma pentru care lucrezi ar trebui să-ți mărească salariul brut la nivelul costurilor totale pe care le suportă în prezent.

Prin urmare, pentru ca în 2018 salariul net să rămână la același nivel, angajatorul trebuie să crească salariul brut oferit angajatului și menționat în contractul individual de muncă.

În esență, asta nu ar trebui însă să reprezintă o problemă, întrucât în cazul exemplului nostru costul total al angajatorului era în 2018 de 4.038 de lei. Prin urmare, hai să vedem ce salariu net este corespunzător unui astfel de salariu brut, conform legislației care ar trebui să intre în vigoare în 2018. Reține că, întrucât vorbim despre un salariu brut de peste 3.600 lei, nu se mai aplică deduceri personale:

Așa cum se observă, în cazul în care angajatorul va mări salariul brut pe hârtie la o valoare egală cu costul său actual, salariul net va ajunge la 2.280 lei, adică la o valoare cu numai 1.21% mai mică decât salariul de 2.308 lei din prezent. Prin urmare, într-o astfel de situație, angajatorul nu are niciun cost în plus, în timp ce angajatul pierde 28 de lei. Banii de covrigi.

Cu aceste calcule pe hârtie, întrebarea esențială este simplă: Ce va face compania pentru care lucrezi? Îți va mări salariul brut pentru ca tu să primești aproape la fel de mulți bani ca în 2017 sau îți va lăsa salariul brut la aceeaşi valoare, pentru a reduce cheltuielile totale cu salariile?