Guvernul vrea să împrumute bani de la tine: ai încredere că îi vezi înapoi?

Guvernul României este pus pe fapte mari, până la sfârșitul anului vrea să împrumute patru miliarde de lei de la mine, de la tine și de la orice altă persoană fizică din țară, iar în schimbul banilor oferă o dobândă de “peste 4.5% pe an”. Pare o afacere bună dacă ne gândim la dobânda de circa 1% pe care o primești în prezent la depozitele bancare, nu-i așa? Totuși, înainte să te entuziasmezi și să începi să-ți faci calcule, hai să întoarcem această “oportunitate de afaceri” pe toate părțile.

Titlul de stat este un instrument financiar prin care emitentul împrumută bani de la populație sau bănci pentru a-și acoperi nevoile de finanțare. În mod obișnuit, statul împrumută bani de la bănci, întrucât poate obține sume mari de bani într-un interval scurt de timp, iar în prezent statul acordă o dobândă de 4.59% pe an pentru titlurile de stat cu maturitatea la cinci ani. Totuși, Guvernul vrea să împrumute patru miliarde de lei și de la persoanele fizice și promite o dobândă similară cu cea percepută de bănci, adică de 4.59% pe an. Suma minimă pe care o persoană fizică o poate acorda statului cu împrumut este de… 1 leu (un leu), astfel că noul program se adresează practic oricărei persoane fizice care vrea să câștige bani din dobândă.

Titluri de stat sau depozite bancare?

Recunosc că dobânda de 4.59% pe an pentru titlurile de stat este una foarte atractivă, în contextul în care dobânda medie la depozitele bancare este de numai 0.9% pe an, în ciuda faptului că inflația a ajuns la 5.2% pe an, iar ROBOR-ul crește constant și se apropie de 3% pe an. În plus, pentru dobânda din titlurile de stat nu se percepe impozitul de 10%.

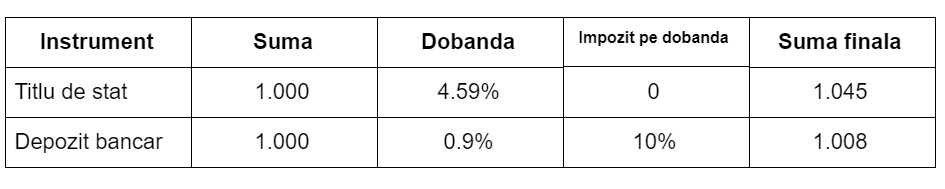

Mai concret, iată câți bani câștigi într-un an dacă investești în titlurile de stat ale Guvernului și în depozite bancare:

Concluzia este simplă: titlurile de stat oferite de Guvern oferă un randament superior, însă pe de altă parte în cazul în care împrumuți statul cu circa 1.000 lei vei câștiga într-un an o sumă echivalentă cu o ieșire de weekend la bere cu prietenii sau la un film la cinema.

Cum cumperi titluri de stat?

În cazul în care consideri că merită să investești economiile în titluri de stat, pasul următor este să le cumperi efectiv. Din păcate, aici lucrurile se complică. Dacă este să o credem pe premierul Viorica Dăncilă, “achiziţionarea titlurilor de stat Centenar se poate face prin Trezorerie sau prin Poşta Română”.

Câți dintre voi sunt dispuși să meargă la Trezorerie pentru a da bani cu împrumut? Câți dintre voi știu unde este Trezoreria? Și, desigur, Poșta Română reprezintă o instituție unde mergi cu silă inclusiv atunci când trebuie să primești un colet, așa că nu-mi imaginez de ce ai merge acolo pentru a împrumuta statul cu bani.

Totuși, este posibil ca titlurile de stat să poată fi achiziționate și prin intermediul băncilor, chiar dacă acest lucru nu a fost comunicat încă.

Cum vinzi titluri de stat?

Deloc surprinzător, Guvernul nu a detaliat încă procedura de vânzare a titlurilor de stat. Totuși, în principiu, mecanismul va fi unul clasic pentru un astfel de instrument financiar: vei putea vinde titlurile de stat, chiar și înainte de scadența de cinci ani, la instituția de la care le-ai achiziționat sau chiar pe Bursa de Valori București (BVB). În mod obișnuit, dacă vinzi înainte de termen vei primi dobânda aferentă perioadei în care au deținut titlurile de stat.

Indiferent de situație, vânzarea titlurilor de stat nu este tocmai la fel de ușoară ca o retragere de bani de la ATM, așa că ar fi bine să te înarmezi cu răbdare.

Ai încredere că îți vezi banii înapoi?

Indiferent de randamentul promis, sau poate tocmai în funcție de valoarea acestuia, prima întrebare pe care trebuie să ți-o pui este dacă ai încredere că îți vei primi banii înapoi. Cu alte cuvinte, ai încredere că statul îți va da banii înapoi după cei cinci ani, eventual cu dobândă promisă?

În mod tradițional, titlurile de stat sunt considerate un instrument financiar cu risc scăzut și randament scăzut. Riscul perceput este mai mare decât în cazul depozitelor bancare, dar mai scăzut decât investițiile în fonduri mutuale sau acțiuni. De altfel, o bună parte din banii pe care i-au strâns la pensia privată sunt investiți în titluri de stat, la fel ca și banii din fondurile mutuale care nu investesc preponderent în acțiuni.

Din păcate, în acest caz vorbim despre un Guvern care, prin instituțiile sale, obișnuiește să pună popriri pe conturile bancare chiar și atunci când ți-ai plătit toate taxele și impozitele, își permite să amâne la nesfârșit rambursările de TVA, modifică Codul Fiscal mai des decât schimbi garderoba unui copil în primii săi ani de viață și menține un aparat birocratic pentru protejarea propriilor oameni în detrimentul confortului cetățenilor.

De departe, cel mai bun argument pentru care nu merită să ai încredere că primești banii înapoi este o declarație iresponsabilă a ministrului de finanțe, Eugen Teodorovici, care explică unul dintre efectele vânzării de titluri de stat către populație: “Poate va fi o influenţă în creşterea ROBOR, dar acest lucru ne interesează mai puţin”. Sunt sigur că și pe românii cu credite îi interesează puțin sau deloc creșterea ROBOR.

Prin urmare, recomandarea mea cu privire la titlurile de stat pregătite de Guvern este simplă. Atât de simplă încât, dacă citești Cavaleria și ai ajuns până în acest punct al articolului, nici nu este nevoie să o detaliez.