Cum se va calcula dobânda la credite: ratele la bancă ar putea fi mai mari

Ratele pe care le vei plăti la bancă pentru noile credite ar putea crește din cauza schimbării modului în care se calculează dobânzile.

Guvernul a modificat celebra ordonanță 114 prin care a introdus numeroase taxe pentru companii, în special pentru cele care activează în sistemul bancar, în domeniul telecomunicațiilor sau al energiei.

Pe lângă scăderea drastică a taxei pe activele bancare, noua lege va modifica radical modul în care se calculează dobânzile pentru creditele care vor fi acordate după adoptarea ordonanței de urgență. Aparent, Guvernul este interesat să scadă valoarea finală a ratelor bancare prin înlocuirea ROBOR-ului cu un alt indicator financiar.

Ce se schimbă la ratele bancare?

În prezent, dobânda unui credit este formată din indicele ROBOR la 3 luni sau 6 luni și o marjă stabilită de bancă. ROBOR-ul se calculează zilnic ca media aritmetică a dobânzilor la care se împrumută cele mai mari 10 bănci din România. Pentru o relevanță cât mai mare, din calcule sunt eliminate cea mai mare și cea mai mică dobândă.

Indicele ROBOR va fi înlocuit cu un indice calculat pe baza mediei aritmetice a dobânzilor solicitate pentru toate tranzacțiile interbancare. Cu alte cuvinte, nu mai sunt luate în calcul doar dobânzile practicate de cele mai mari 10 bănci, ci dobânzile practicate de toate băncile din sistem. Acest indice este deja calculat de BNR, însă cel puțin în prezent nu are un nume specific.

De ce vor fi ratele mai mari?

Autoritățile susțin că această schimbare va conduce la o scădere a ratelor bancare plătite de persoanele care își vor face credite după intrarea în vigoare a noii ordonanțe. Totuși, acest lucru nu reprezintă o garanție, după cum remarcă și Adrian Vasilescu, consultantul de strategie al BNR. “Printr-un act fiscal nu se poate schimba nivelul dobânzilor la creditele pe care le dau băncile, fie la ipotecare, fie pentru creditele de consum, fie pentru populație”.

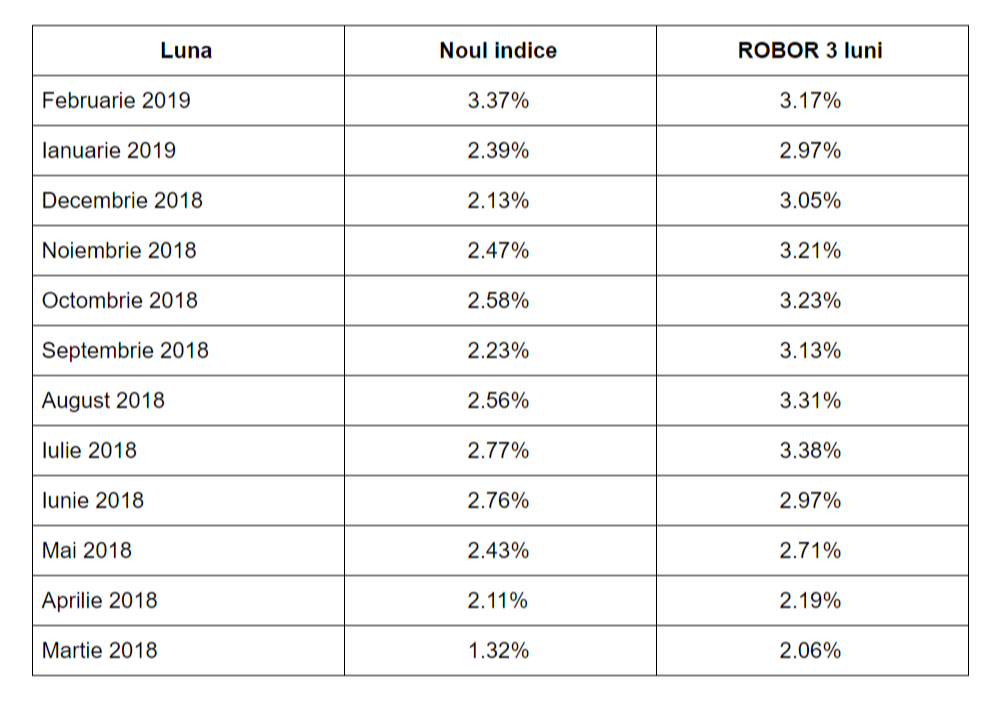

Pentru a înțelege mai bine care este valoarea noului indice care va fi luat în calcul, am analizat datele puse la dispoziție de Banca Națională a României pe site-ul său oficial. Poate vei fi surprins, însă în luna februarie noul indice a fost mai mare decât valoarea indicelui ROBOR la 3 luni.

Cu alte cuvinte, dacă noul indice va intra în vigoare, iar băncile mențin aceeași marjă ca până acum, dobânzile plătite de clienți vor fi mai mari. Prin urmare, și valoarea finală a ratei va fi mai mare decât în prezent pentru un credit similar care ia în calcul ROBOR la 3 luni.

Desigur, este posibil ca noul indice să revină la valori mai mici decât cele ale indicelui ROBOR la 3 luni, însă acest lucru este incert. În plus, chiar dacă noul indice ar fi mai mic, băncile ar putea foarte ușor să stabilească o marjă mai mare pentru noile credite cu scopul de a recupera “terenul pierdut”, astfel că noii clienți nu ar fi avantajați nici în această situație.

Pe de altă parte, așa cum se observă și în tabel, noul indice are variații mai mari de la o lună la alta decât indicele ROBOR la 3 luni. În cazul unui credit, asta se traduce prin fluctuații mai mari a ratei finale pe care o plătești, în plus sau în minus, în timp ce indicele ROBOR la 3 luni asigură o stabilitate mai mare.

Există și vești bune

Noua ordonanță are însă și o serie de elemente pozitive pentru consumatori:

- pe parcursul contractului de creditare, banca poate doar să reducă marjă, nu să o mărească. Cu alte cuvinte, dobânda va varia doar în funcție de fluctuația indicelui luat în calcul;

- în contract trebuie menționat clar modul în care se calculează dobânda;

- valoarea indicelui de referință trebuie afișată pe site-ul insitutiei de credit și în sucursale.

Concluzii

Deși a fost și este în continuare promovată drept o idee bună, introducerea unui nou indice pentru calcularea dobânzilor va avea, cel mai probabil, un efect negativ pentru persoanele fizice care vor avea nevoie de împrumuturi.

Asta pentru că noul indice este în mod tradițional mai mare decât indicele ROBOR la 3 luni, ceea ce va conduce la creșterea dobânzilor penru creditele noi. Totuși, este posibil că băncile să micșoreze marjele pentru a readuce nivelul dobânzilor la un nivel similar cu cel practicat atunci când indicele luat în calcul era ROBOR la 3 luni, pentru a evita practic o scumpire a creditării.