Revolut: cât de util este serviciul de plăți?

Servicii bancare printr-o aplicație pe telefon, fără documente care trebuie semnate și fără drumuri inutile la sediu. Sună prea bine pentru a fi adevărat? Este ceea ce propune Revolut, un start-up fintech cu sediul la Londra care și-a anunțat recent intrarea oficială pe piața din România, unde are deja peste 30.000 de clienți.

Acesta este și motivul pentru care în ultimele zile ai citit multe articole pe internet despre Revolut, mai ales că există și o promoție pentru clienții noi din România: cei care comandă un card standard până în 31 mai nu plătesc taxa de transport de circa 27 lei. Sună bine, dar nu suficient de bine pentru a mă convinge. Până la urmă, vorbim despre un serviciu care ar avea acces la banii mei, motiv pentru care utilizarea acestuia trebuie să se bazeze în primul rând pe încredere. Iar pentru a putea avea încredere trebuie să avem în primul rând informații cât mai detaliate despre tot ce se află în spatele acestui start-up. Să începem.

Ce este Revolut?

Revolut este un start-up fintech fondat la Londra în iulie 2015 de antreprenorii ruși Nikolay Storonsky și Vlad Yatsenko. Dacă originea acestora te deranjează puțin (pardon, puțin), nu este neapărat nevoie să te îngrijorezi. Revolut a primit deja finanțări din partea unor fonduri de investiții cunoscute la nivel global precum Index Ventures, Balderton Capital, Ribbit Capital sau DST Global. În plus, până și unul dintre co-fondatorii Google provine din zona respectivă.

În cei aproximativ trei ani de la lansare, Revolut a adunat în Europa 1.800.000 de utilizatori care au efectuat peste 60 de milioane de tranzacții în valoare de peste 15 miliarde de dolari.

Ce servicii oferă Revolut?

Prin aplicația Revolut poți să-ți faci un cont curent gratuit la care poți adăuga opțional un card bancar cu sigla Visa sau Mastercard. Expedierea cardului costă circa 27 de lei, însă până în 31 mai costurile sunt suportate de Revolut. Contul standard cu card atașat îți permite să plătești online pentru orice fel de servicii (cum ar fi abonamentul la Netflix sau o aplicație din Google Play Store), să plătești cu cardul la orice comerciant care acceptă carduri Visa sau Mastercard (cum ar fi la hypermarket-uri) și să retragi bănci de la bancomat (gratuit, în limita a circa 900 de lei pe lună).

Cu alte cuvinte, Revolut oferă servicii foarte asemănătoare cu cele ale băncilor tradiționale, cu avantajul unei deschideri integrale spre internet: nu există sucursale și nu există contracte, iar operațiunile se bazează pe infrastructura deja existentă (POS-uri și bancomate oferite de bănci).

Care sunt avantajele Revolut?

Unul dintre cele mai importante avantaje ale Revolut este eliminarea birocrației legate de contracte, semnături și alte documente pe care trebuie să le semnezi periodic și pentru care trebuie să te deplasezi la o sucursală a băncii tradiționale cu care lucrezi.

Singura bancă din România care se apropie de acest concept este Telekom Banking (prin parteneriatul cu banca poloneză Alior). Poți trimite documentele necesare scanate printr-o aplicație, iar Telekom expediază documentele și cardul prin curier, astfel că nu faci nici un drum la bancă. În plus, o altă bancă la care nu interacționezi aproape deloc cu angajații este ING, datorită conceptului SelfBank care îți permite să faci marea majoritate a operațiunilor de acasă sau de la ING Office. Mai nou, la ING și Unicredit poți obține anumite credite online.

Un alt avantaj și, poate, cel mai importat, este că Revolut oferă un curs valutar mai bun pentru tranzacțiile cu cardul, foarte apropiat de cursul oficial BNR, indiferent că vorbim despre transferuri de bani către prieteni sau achiziții de produse și servicii la comercianți sau online. Trebuie doar să fii atent ca, atunci când plătești cu cardul în străinătate la un comerciant, să alegi plata în moneda locală, nu în lire sterline. Singura excepție este în weekend, atunci când Revolut aplică o majorare a cursului de schimb valutar de 0.5% comparativ cu cursul de vineri, ca urmare a faptului că piața Forex este închisă în această perioadă a săptămânii.

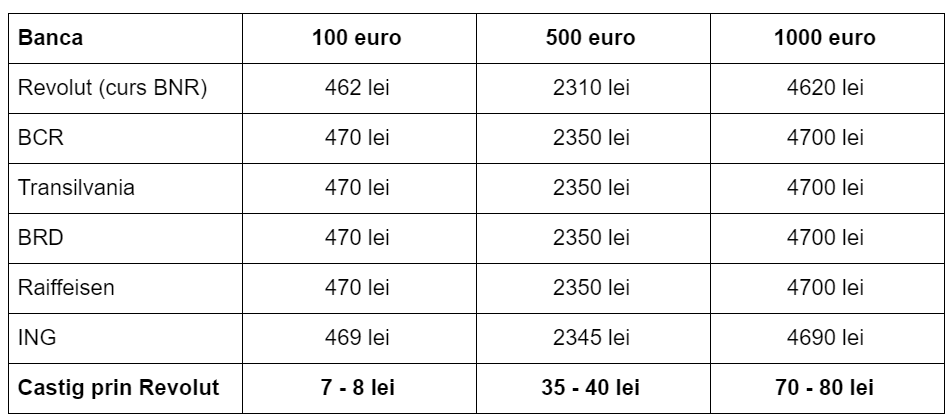

Pe de altă parte, acest avantaj este util pentru tine doar dacă faci multe tranzacții în valută și călătorești frecvent în străinătate. Ca exemplu concret, am gândit o serie de scenarii în care am luat ca reper cursurile valutare practicate în 28 mai de câteva dintre marile bănci din România și am considerat că Revolut oferă un curs identic cu cel al BNR (chiar dacă asta nu se va întâmpla în practică). Astfel, am verificat câți lei mă costă să fac tranzacții de 100, 500 sau 1000 de euro.

Așa cum observi, în cazul unor tranferuri și tranzacții cumulate de 100 de euro pe lună vei câștiga mai puțin de zece lei. Doar dacă faci transferuri și tranzacții de peste 500 de euro pe lună putem spune că vei începe să simți un câștig de câteva zeci de lei echivalent cu un prânz în oraș sau o ieșire cu prietena la film în weekend.

Nu în ultimul rând, serviciul Revolut nu este reglementat pe piață la fel ca o bancă tradițională, astfel că autoritățile statului nu au un control asupra aplicației. Asta înseamnă inclusiv că ANAF nu poate pune poprire pe banii pe care îi ai la Revolut, ceea ce îți va permite să te folosești de ei.

Care sunt dezavantajele Revolut?

Evident, Revolut nu este un serviciu perfect, iar aici am remarcat cel puțin două dezavantaje comparativ cu băncile tradiționale. În primul rând, banii depuși în contul Revolut nu sunt garantați de statul român în cazul unui faliment, așa cum se întâmplă în cazul băncilor. Prin urmare, nu-ți recomand să păstrezi economiile la Revolut, ci să alegi o bancă serioasă.

Pe de altă parte, matematica demonstrează că nu ar fi cazul să-ți faci iluzii că, dacă banca la care ai bani dă faliment, va fi ușor să recuperezi banii. În luna aprilie, persoanele fizice aveau depozite în lei de 113 miliarde de lei și depozite în valută echivalente cu 99 de miliarde de lei. În total, 222 de miliarde de lei. Între timp, Fondul de Garantare a Depozitelor Bancare (FGDB), instituția care se ocupă de despăgubirea clienților în caz de faliment bancar, avea resurse de numai 6.36 miliarde de lei, care acoperă doar 2.86% din suma totală existentă în depozite la bănci. Practic, dacă o bancă majoră ar da faliment, ar fi foarte greu să recuperezi banii, pentru că FGDB pur și simplu nu are suficiente fonduri pentru toți clienții.

Nu în ultimul rând, serviciul de relații cu clienții al Revolut este mai puțin dezvoltat decât cel al unei bănci tradiționale și se bazează, cel puțin în prezent, pe utilizarea unui chat în aplicație cu boți a căror inteligență artificială lasă de dorit.

În plus, Revolut s-a confruntat pe pagina de Facebook cu o serie de reclamații din partea unor clienți care au precizat că au fost nevoiți să plătească cei 27 de lei pentru transportul cardului, în ciuda promoției potrivit cărora transportul este gratuit până în 31 mai. Oficialii Revolut au răspuns prompt că există posibilitatea unor erori, însă au dat asigurări că banii de transport vor fi returnați în cont. Chiar și așa, o astfel de problemă poate pune la îndoială siguranța banilor tăi: dacă nu au gestionat corect o situație banală, cum vor gestiona banii pe care îi depun în aplicație?

Concluzii

Revolut este un serviciu financiar modern care te ajută să efectuezi rapid tranzacții și transferuri de bani la un curs valutar foarte bun fără să-ți bați capul cu contracte, documente sau drumuri practic inutile la sediu. Pe de altă parte, beneficiile financiare ale serviciul sunt cu adevărat vizibile doar în cazul în care rulezi cel puțin câteva sute de euro pe lună. Prin urmare, îți recomand Revolut doar dacă plătești multe servicii în euro cu cardul și călătorești frecvent în străinătate.

Eu unul prefer să mai aștept, în special pentru că nu mă încadrez încă în publicul țintă menționat mai sus, iar serviciile pe care mi le oferă băncile cu care lucrez deja sunt mai mult sau mai puțin apropiate de cele ale Revolut.