Cum să economisești în euro. Cash sau la bancă?

Mai multe date economice și caracterul imprevizibil al legislației din România sugerează faptul că anul 2019 va fi unul dificil din punct de vedere financiar pentru cei mai mulți dintre noi. În articolul precedent am vorbit despre modul în care trebuie să abordezi financiar acest an pentru a “limita daunele”, iar una dintre măsurile pe care ți le-am propus a fost să economisești în euro. Toate bune și frumoase până aici, mai ales dacă ai deja economii în lei pe care te gândești să le convertești în euro. Probabil însă că te întrebi care este cea mai bună soluție pentru a economisi în moneda unică europeană, iar veștile nu sunt dintre cele mai bune.

Înainte de a analiza ofertele băncilor, merită să facem o paralelă cu rata anuală a inflației din zona euro, adică din țările care folosesc euro ca monedă națională. Eurostat anticipează că inflația anuală în zona euro a fost în luna decembrie 2018 de 1.6%, în scădere de la valoarea maximă de 2.2% atinsă în octombrie 2018.

Dobânzi infime la bănci

La fel cum se întâmplă și în cazul economiilor în lei, dobânzile oferite la depozitele în euro de către marile bănci din România sunt semnificativ mai mici decât inflația din zona euro. În unele cazuri, mai ales dacă legi un depozit pe termen scurt de o lună sau trei luni, dobânda efectivă este practic inexistentă.

Am analizat ofertele de la cele mai mari bănci din România, întrucât am plecat de la ideea că vrei să depui banii la o bancă de încredere. În plus, întrucât vorbim despre economisire, am ales ca punct de referință dobânda pentru depozitele la 12 luni, pentru că am plecat de la premisa că nu vrei să “umbli” prea curând la banii respectivi, ci doar să-i conservi în cazul unei devalorizări a leului.

Din păcate, datele compilate sunt cel puțin deprimante din perspectiva cifrelor.

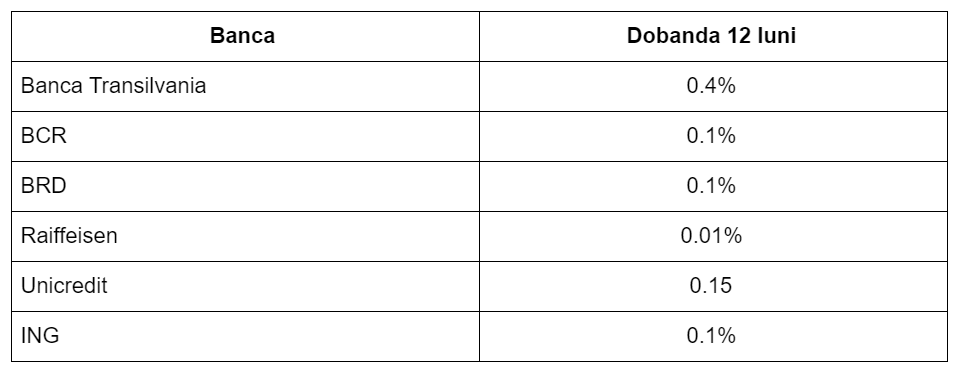

Dintre cele șase bănci majore pe care le-am analizat, cea mai bună dobândă este oferită de Banca Transilvania. Aici poți obține 0.4% pe an, însă și această dobândă este mult sub inflația de 1.6% din zona euro. Toate celelalte cinci bănci analizate oferă dobânzi de cel mult 0.15% pe an. Există o bancă, și anume Raiffeisen, care oferă o dobândă de 0.01% pentru depozitele pe un an de zile. Cu alte cuvinte, trebuie să faci un depozit de 10.000 de euro pentru ca după 12 luni să primești înapoi o dobândă de… 1 euro. De fapt, vei primi înapoi doar 90 de cenți, pentru că zece cenți se vor duce la stat ca impozit pe dobândă.

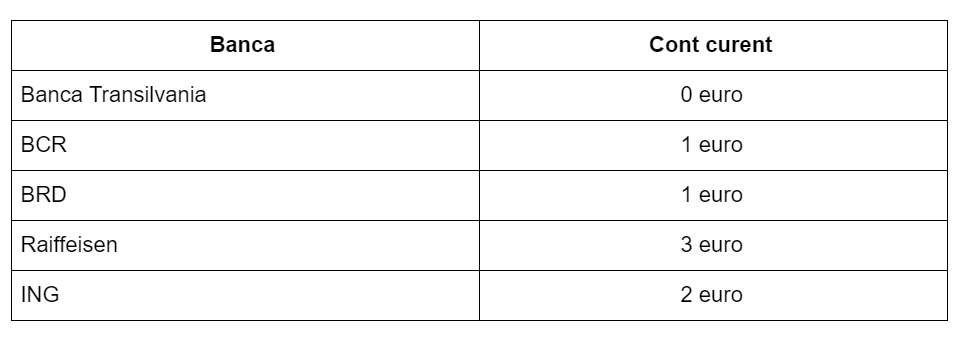

În plus, taxele și comisioanele aplicate de bănci pentru deschiderea unor conturi curente în euro sunt la rândul lor destul de costisitoare, în general de 1-2 euro pe lună, ceea ce este mult dacă ne raportăm la câștigurile potențiale din dobânzile la depozite.

În concluzie, dacă economisești euro la bancă este foarte probabil să retragi o sumă mai mică decât cea pe care ai depus-o. Prin urmare, alege cu atenție soluția potrivită pentru tine, asta dacă reușești să identifici una.

Economii cash

În mod obișnuit, am recomandat întotdeauna să pui la bancă sumele mari de bani, întrucât păstrarea lor sub formă de cash prezintă o serie de riscuri. Această strategie este recomandată în special în cazul economiilor în lei, întrucât în cazul economiilor în monedă unică europeană lucrurile se schimbă. Pentru că un cont curent în euro cu depozit atașat te pot pune în situația de a pierde bani, poate că este mai util să păstrezi banii sub formă de cash. Regula este bună în special în cazul în care economiile tale în euro sunt relativ scăzute, de ordinul sutelor de euro sau cel mult câteva mii de euro. Nu vei obține nici o dobândă, dar pe de altă parte nu vei plăti nici comisioane pentru deschiderea unui cont curent.

Dacă totuși ai o sumă mare la dispoziție pe care nu vrei să o păstrezi acasă, caută o bancă fără comisoane la contul curent. În prezent, singura bancă de mari dimensiuni cu o astfel de ofertă este Banca Transilvania, aceeași care oferă și cea mai mare dobândă la depozitele în euro.

Concluzii

Pe cât de benefică se poate dovedi economisirea în euro în cazul unei devalorizări a leului, pe atât de greu este să găsești o soluție decentă pentru a deschide un depozit în euro. Pe de altă parte, o posibilă devalorizare a leului îți va proteja măcar parțial economiile, cu atât mai mult cu cât nici dobânzile la depozitele în lei nu se apropie prea mult de rata anuală a inflației.