Poprirea conturilor bancare – cum se aplică și cum scapi de ea

Una dintre știrile care a făcut recent ceva vâlvă este legată de statisticile dezvăluite de ANAF cu privire la numărul de popriri realizate în luna ianuarie. Astfel, 21.295 de români s-au trezit cu conturile bancare blocate de ANAF din cauza datoriilor pe care le au la fisc. Numărul de popriri este cu 88% mai mare decât în perioada similară a anului trecut, în timp ce valoarea totală a sumelor poprite este de 244.47 milioane de lei, de trei ori mai mare decât în ianuarie 2016.

Există o serie de metode prin care poți scăpa de datorii, mai ales dacă valoarea acestora este rezonabilă. Dacă însă ai ajuns în situația în care conturile tale bancare au fost poprite este bine să știi care este procedura în acest caz și cum scapi de această problemă.

Cum se face poprirea unui cont?

În cazul în care nu-ți plătești datoriile în maxim 30 de zile de la data scadenței, ANAF poate obține un ordin judecătoresc pentru poprirea conturilor. Apoi, ANAF trimite ordinul judecătoresc băncilor la care datornicul este client și solicită blocarea conturilor.

Un aspect foarte important este că, începând din 1 ianuarie 2017, ANAF poate bloca un singur cont al datornicului, chiar dacă acesta din urmă este client la mai multe bănci. Până anul trecut, ANAF punea poprire pe toate conturile datornicului, iar acesta nu mai avea acces la nici o sumă de bani deținută la bănci, indiferent că vorbim despre conturi curente, conturi de economii sau depozite bancare. În prezent, poprirea conturilor se face manual, însă ANAF anunța în august că lucrează la implementarea unui sistem automat.

În momentul în care primește o cerere de poprire din partea executorului judecătoresc al ANAF banca este obligată să blocheze contul bancar. Din păcate, cele mai multe bănci nu își informează clienții despre poprirea contului, iar aceștia află despre eveniment doar atunci când observă că nu pot realiza niciun fel de operațiuni și solicită informații din partea băncii.

Cum se plătesc datoriile pentru un cont poprit?

În cazul popririlor realizate de ANAF suma datorată este transferată imediat din contul bancar al datornicului în contul bancar al ANAF-ului, dacă există suficienți bani în cont. În caz contrar, se transferă suma disponibilă în cont, iar restul datoriei se va transfera după ce contul va fi alimentat din nou. În cazul în care datornicul încasează salariul în contul respectiv, ANAF poate pune poprire doar pentru o treime din sumă, iar restul banilor pot fi retrași de la bancă.

Cum scapi de poprirea contului?

Cea mai simplă variantă este cea în care ANAF retrage sumele datorate din cont, întrucât în acest caz nu trebuie să mai faci nimic pentru a obține deblocarea contului.

În cazul în care plătești datoria la unul dintre sediile ANAF poți arăta chitanța la bancă pentru ca aceasta să suspende plățile către ANAF. Totuși, contul tău va fi în continuare blocat, întrucât legislația spune că deblocarea contului se face doar după ce banca intră în posesia adresei de sistare a popririi în original din partea organului de executare. Iar acest lucru poate dura câteva zile bune.

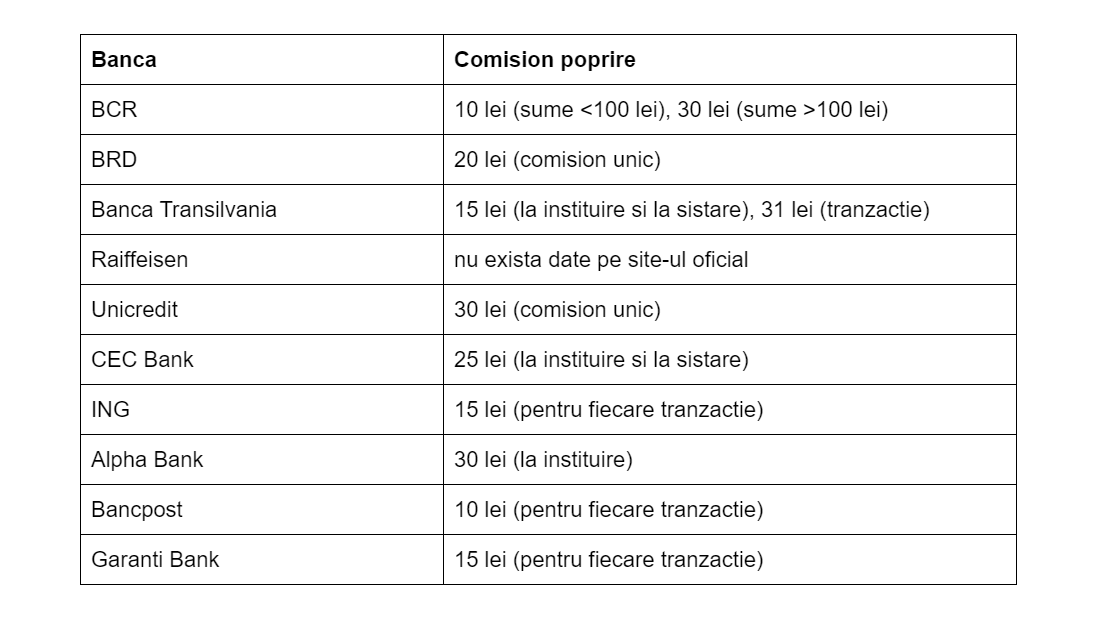

Ce comisioane plătești pentru poprirea contului?

Chiar dacă poprirea contului nu reprezintă o sarcină dificilă pentru bancă, aproape toate băncile din România percep un comision pentru efectuarea popririlor, iar sumele percepute nu sunt deloc mici.

Și asta nu este totul: doar câteva bănci au un comision unic pentru poprire, în timp ce cele mai multe percep comisioane atât la instituirea și sistarea popririi, cât și pentru fiecare tranzacție prin care o sumă de bani ajunge la ANAF pentru acoperirea datoriilor. Astfel, o poprire presupune costuri suplimentare de câteva zeci de lei care rămân în contul băncii cu care lucrezi.

Iată comisioanele solicitate de bănci în cazul poririlor, cu mențiunea că am luat în calcul cele mai mari bănci din România după active:

În concluzie, dacă nu vrei să te trezești cu o poprire pe contul bancar și cu comisioane consistente din partea băncilor, încearcă să-ți achiți datoriile la timp.