Nu te păcăli când plătești cu cardul de lei online și în străinătate

Îmi place să plătesc cu cardul. La supermarketul de la care am cumpărat lapte și cereale pentru micul dejun, la magazinul din mall de unde mi-am luat o nouă pereche de pantofi sau pe site-ul de unde mi-am comandat noul smartphone.

Îmi place să plătesc cu cardul inclusiv în străinătate, pentru că este mai comod decât să schimb la bancă sume mari de lei în euro și să mă plimb cu un portofel care plesnește de la numărul ridicat de bancnote și monezi.

De cele mai multe ori, tranzacțiile cu cardul decurg rapid: introduc cardul în POS, apare suma de plată în euro sau altă valută, introduc codul PIN și tranzacția este procesată. Totuși, în ultimele mele deplasări am constatat din ce în ce mai frecvent că, atunci când achit cu cardul la diverși comercianți, aceștia din urmă îmi oferă posibilitatea de a plăti direct în moneda națională. Adica în lei. Am pățit asta inclusiv la un hotel din Paris și într-un duty-free în aeroportul din Barcelona.

Inițial am fost tentat să accept plata în moneda noastră națională în loc să plătesc în moneda locală. Aparent, aș fi ieșit în câștig, pentru că știam exact cât voi plăti în lei fără să-mi mai bat capul cu conversia valutară și fără să fiu nevoit să intru în aplicația de mobile banking pentru a afla suma exactă. În plus, sursele mele spun că nouă români din zece aleg să plătească în moneda națională atunci când li se oferă această oportunitate. Asta înseamnă că această opțiune este mai bună, nu?

Ei bine, nu. În ambele situații am preferat să fiu acel un român din zece care plătește în moneda locală, iar acum a venit momentul să-ți explic de ce este important să-mi urmezi exemplul dacă ții la banii tăi.

Ce este Dynamic Currency Conversion?

Plata cu cardul în lei atunci când te afli în străinătate este posibilă datorită unui serviciu numit Dynamic Currency Conversion (DCC). Astfel, atunci când introduci cardul bancar în POS, sistemul detectează automat că “plasticul” este emis într-o altă monedă decât cea a țării în care te afli și îți oferă posibilitatea de a plăti direct în moneda în care a fost emis cardul.

Serviciul DCC nu este oferit de banca emitentă a cardului tău, de banca cu care lucrează comerciantul sau de procesatorul cardului, adică nici de Mastercard sau Visa. DCC este oferit de o companie intermediară care lucrează direct doar cu comerciantul pentru implementarea serviciului la plata cu cardul.

Cum se face conversia la plata în moneda locală?

Pentru a înțelege mai bine diferențele dintre cele două metode plată, iată mecanismele din spatele acestora. Când plătești cu cardul în moneda locală a țării în care te afli, conversia valutară se face în funcție de cursul din ziua respectivă practicat de banca emitentă a cardului tău. Evident, cursul la care se face tranzacția este mai mare decât cursul oficial anunțat de BNR și variază destul de mult în funcție de bancă, iar comerciantul plătește băncii cu care lucrează un comision echivalent cu un anumit procent din suma plătită de tine.

Practic, știi cât plătești în euro și poți afla rapid cât plătești în lei dacă intri de pe smartphone pe site-ul oficial al băncii. În plus, imediat după efectuarea tranzacției, poți afla suma plătită în lei dacă folosești serviciul de mobile banking al băncii.

Cum se face conversia la plata în moneda cardului?

În schimb, atunci când plătești prin serviciul DCC, lucrurile se schimbă semnificativ, întrucât cursul la care plătești nu mai depinde de banca emitentă a cardului tău, ci de compania care intermediază plata prin serviciul DCC. Aceasta folosește cursul valutar practicat de procesatorii de carduri, însă la suma rezultată se adăugă două comisioane: un comision care reprezintă profitul companiei intermediare și un comision pe care trebuie să-l plătească comerciantului care acceptă DCC ca modalitate de plată.

Deși există și unele excepții, în cele mai multe cazuri cursul valutar oferit prin serviciul DCC este mai prost decât cursul valutar al băncii care ți-a emis cardul, iar explicația este simplă: chiar dacă banca emitentă nu mai este implicată direct în tranzacție, trebuie să plătești două comisioane suplimentare.

Este important să observi și modul în care se schimbă rolul comerciantului: dacă în cazul plății în moneda locală acesta trebuie să plătească un comision băncii cu care lucrează, în cazul plății prin DCC acesta primește un comision din partea intermediarului. Cu alte cuvinte, comerciantul câștigă bani dacă plătești prin DCC și pierde bani dacă plătești normal, în moneda țării în care te afli. Acesta este și motivul pentru care comercianții au tot interesul să promoveze mai mult sau mai puțin discret plata prin DCC.

Cu cât plătești mai mult prin DCC?

Așa cum spuneam, nu există o metodă de determinare exactă a costurilor suplimentare pe care le presupune plata prin DCC, întrucât comisioanele plătite intermediarului și comerciantului variază de la caz la caz.

Putem însă să facem un experiment simplu. Serviciul DCC nu este disponibil numai în magazinele clasice din străinătate, ci și pe site-urile care efectuează livrări în toată lumea, cum ar fi Amazon. Serviciul DCC oferit de Amazon se numește Amazon Currency Converter și, desigur, este activat implicit atunci când vrei să plătești cu cardul, dar poate fi dezactivat printr-un singur click.

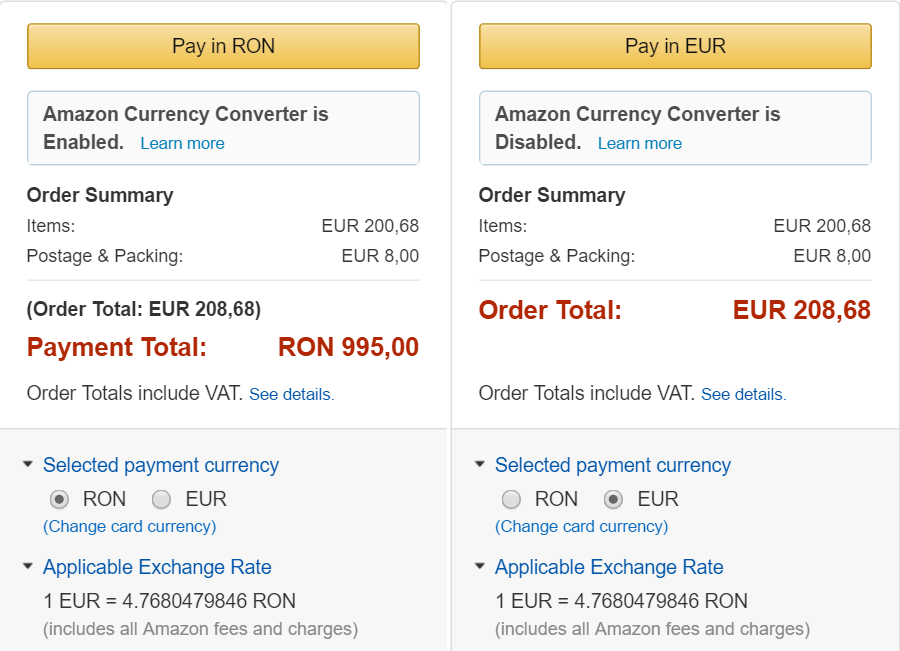

Am simulat achiziționarea unei brățări de fitness de pe Amazon.de pentru a vedea concret care este diferența între plata standard în moneda locală și plata prin DCC.

Astfel, în cadrul procesului de plată, prima opțiune oferită de Amazon a fost să plătesc în lei. Valoarea totală a comenzii a fost de 208.68 EUR, iar eu urma să plătesc 995 de lei dacă optam pentru serviciul DCC. Cu alte cuvinte, rata de schimb prin serviciul DCC era de 4.768 lei pentru un euro, rată menționată explicit în sumarul plății.

Am preferat să selectez opțiunea de a plăti în EUR, adică 208.68 EUR. În acest caz, nu știu exact cât urmează să plătesc în lei, însă după finalizarea tranzacției aplicația de internet banking îmi spune că suma totală este de 945 lei. Asta pentru că rata de schimb a băncii care mi-a emis cardul cu care am plătit este de 4.5277 lei pentru un euro. Cu alte cuvinte, am plătit 945 de lei printr-o tranzacție normală, în valută, în loc să plătesc cu 5% mai mult prin DCC, adică 995 lei. Astfel, am economisit 50 de lei. În plus, banca cu care lucrez eu are un curs valutar mai slab decât multe alte bănci din România, astfel că tu poți economisi și mai mulți bani decât mine.

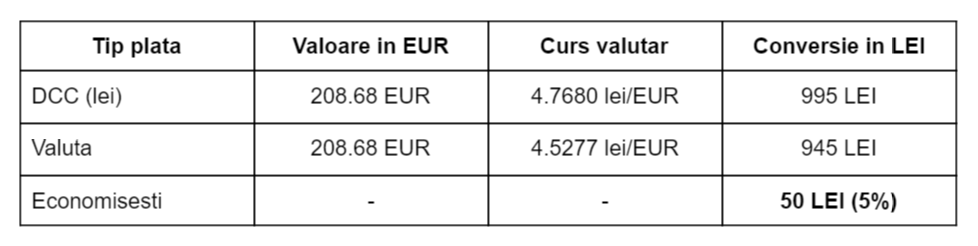

Pentru ca lucrurile să fie și mai clare, iată un tabel din care reies clar diferențele între plata prin DCC și plata în valută. Menționez că tranzacția a fost simulată în 30 iulie, când cursul BNR era de 4.4654 lei pentru un euro, cursul Mastercard era de 4.4759 lei pentru un euro, iar cursul Visa ajungea la 4.4839 lei pentru un euro.

Concluzii

Sunt cât se poate de direct: serviciul DCC este o țeapă. Comercianții nu-ți vor spune asta niciodată, pentru că este interesul lor să câștige bani în plus fără să facă nimic. De altfel, vei observa că atitudinea vânzătorilor este una cel mult neutră, și asta în cazul în care nu recomandă direct serviciul DCC. De exemplu, la selectarea metodei de plată, inclusiv Amazon are un mesaj prin care te “informează” că dacă plătești prin DCC “știi direct suma totală de plată și obții o rată de schimb garantată pentru cumpărăturile tale”.

Nici un comerciant nu-ți va spune că vei plăti mai mult prin DCC, ci doar că “este posibil” să plătești mai puțin, în anumite condiții care nu se vor îndeplini aproape niciodată.

Sper că acum știi ce ai de făcut când plătești cu cardul în străinătate: fii atent la opțiunile de plată, folosește-ți creierul și achită cumpărăturile în moneda țării în care te afli, nu în lei. Va fi mai bine pentru buzunarul tău.