Credite imobiliare – ce ne așteaptă după legea dării în plată

Dacă vrei să-ți cumperi o casă, cu siguranță singurul gând pe care îl ai este să încerci să accesezi un credit din cadrul programului Prima Casă. Este și firesc să fie așa. Avansul minim este de numai 5%, iar dobânda este de circa două ori mai mică decât a unui credit imobiliar standard. De altfel, Prima Casă este considerat cel mai bun program al autorităților române. De la lansarea din 2009 au fost acordate 178.000 de credite Prima Casă, iar valoarea totală a locuințelor se ridică la 29.8 miliarde de lei.

În acest context este posibil ca informațiile din ultimele zile despre creșterea avansului minim la creditele imobiliare standard să te lase rece, întrucât ești interesat doar de programul Prima Casă. Sfatul meu prietenesc este să fii atent la cum evoluează piața creditelor imobiliare standard, mai ales dacă în viitorul mai mult sau mai puțin apropiat intenționezi să-ți cumperi o locuință. De ce spun asta?

Programul Prima Casă poate dispărea oricând

Programul Prima Casă a fost lansat în 2009 pentru a încuraja tranzacțiile imobiliare, în condițiile în care criza economică a limitat puternic opțiunile de cumpărare a unui imobil. O creștere a numărului de tranzacții imobiliare stimulează sectorul construcțiilor, unul dintre cele mai importante din economia României. Astfel, dacă în 2009 s-au efectuat 352.518 de tranzacții imobiliare, în 2015 s-au încheiat 890.169 de contracte de vânzare-cumpărare, adică de peste două ori mai multe decât în urmă cu sase ani.

Practic, Prima Casă și-a atins deja scopul pentru care a fost conceput (creșterea numărului de tranzacții), astfel că programul poate fi abandonat mult mai ușor de guvern. De altfel, inclusiv anul trecut au existat discuții cu privire la o posibilă sistare a programului, care a primit totuși un buget de 1.2 miliarde de lei pentru 2016 si care va fi suplimentat cu încă 500 de milioane de lei.

De ce a fost nevoie de această suplimentare? Pentru că românii au epuizat în numai patru luni tot bugetul alocat inițial pentru 2016, întrucât știau că intrarea în vigoare a legii dării în plată va mări avansul și, în unele cazuri, chiar și dobânda creditelor imobiliare standard.

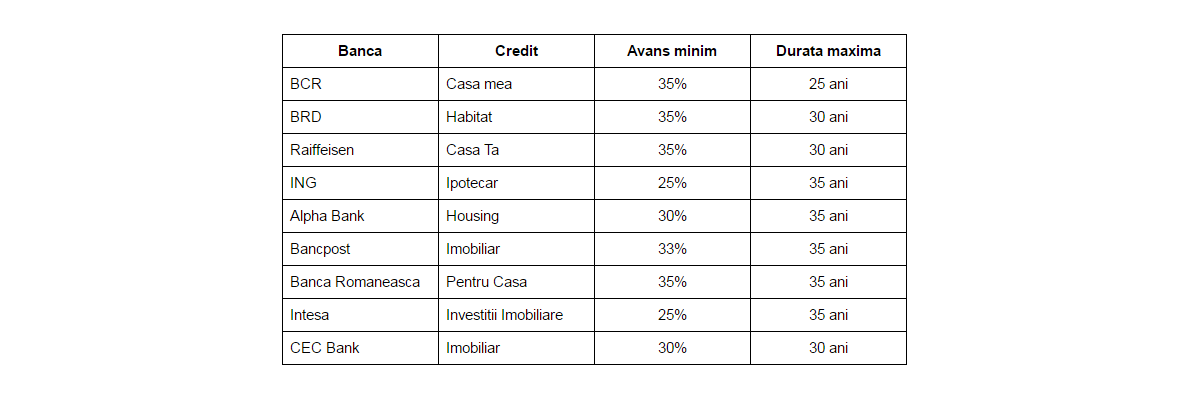

Avansul pentru credite imobiliare: de la 15% la 35%

Înainte de legea darii în plată, aproape toate băncile solicitau un avans de minim 15% la creditele imobiliare în lei. Asta înseamnă că, la cumpărarea unei locuințe de 40.000 de euro (prețul mediu al unei locuințe cumpărate în România în 2015), avansul era de minim 6.000 de euro.

După legea darii în plată, noua bănci, dintre care sapte fac parte din cele mai importante zece bănci din România după active, au majorat semnificativ avansul la 25%, 30% sau chiar 35%. Cu alte cuvinte, avansul poate ajunge acum la 14.000 de euro. În plus, este de așteptat ca în perioada următoare aproape toate băncile să urmeze același trend.

Iată avansul minim solicitat de băncile care au efectuat schimbări la creditele imobiliare, precum și durata maximă a acordare a acestora, cu mențiunea că și Banca Transilvania va mări avansul peste numai câteva zile, la un nivel care nu a fost însă stabilit exact:

Cum obțin un avans de peste două ori mai mare?

În cazul dispariției programului Prima Casă sau dacă fondurile disponibile se epuizează înainte de a face o astfel de tranzatie, vei fi nevoit să apelezi la un credit imobiliar standard. Dacă un avans de 6.000 de euro era relativ ușor de obținut chiar și prin economii, unul de 14.000 de euro devine cu siguranță un criteriu mai dificil de îndeplinit.

Evident, există soluții. Multe dintre ele se aplică și în prezent și se aplicau și înainte de Prima Casă, iar dintre acestea se distinge clar varianta creditului de nevoi personale garantat printr-o ipotecă asupra locuinței unei rude (părinți, frați etc). Adică un credit suplimentar, pe lângă cel imobiliar.

Dobânda ROBOR va crește la un moment dat

Dacă ești într-o astfel de situație, trebuie să iei în calcul alte două aspecte:

- ca efect al legii dării în plată, dobânzile la creditele imobiliare standard și creditele de nevoi personale garantate cu o ipotecă vor crește cu 1-2 puncte procentuale. Asta în condițiile în care dobânda la Prima Casă este limitată la maxim 2% + ROBOR la trei luni, în timp ce la creditele imobiliare standard variază semnificativ de la o bancă la alta, dar este in prezent de cel puțin 3-4% + ROBOR la trei luni. La creditele de nevoi personale, dobânda este de 8-12% + ROBOR la trei luni;

- dobânda ROBOR la trei luni, în funcție de care se calculează dobânzile la aproape orice credit în lei, este la minime istorice: 0.76% pe an. Pe parcursul unei perioade de 30 de ani, aceasta poate varia foarte mult, astfel că șansele să crească sunt foarte mari. De exemplu, în 2009, la apariția creditului Prima Casă, ROBOR la trei luni era de peste 10% pe an, iar în perioada 2010-2012 s-a menținut constant între 4-6% pe an, pentru a scădea în 2015 la numai 1.5%.

Prin urmare, este esențial să iei în calcul faptul că, până la achitarea împrumutului, este foarte posibil ca rata lunară să crească mult, concomitent cu creșterea dobânzii ROBOR la trei luni.

Nu am luat în calcul varianta unui credit imobiliar în euro, întrucât acestea se acordă foarte rar și numai persoanelor care obțin venituri în această monedă.

Merită să faci credit în aceste condiții?

În unele cazuri, da. În altele, probabil că nu. Cert este că schimbările ar trebui să aibă ca efect o analiză mai detaliată a motivelor pentru care vrei să-ți faci un credit imobiliar standard, în special dacă nu ai posibilitatea de a achita cash noul avans solicitat de bănci.

Evident, întrebarea care se pune aici este dacă merită să-ți faci un credit imobiliar standard, acompaniat eventual de un credit de nevoi personale cu ipotecă, în loc să stai cu chirie. Tu ce ai alege dacă ai fi într-o astfel de situație?