Trei motive ca să amâni un credit ipotecar în 2017

Imediat ce ai luat puţin avânt în viaţă şi-n carieră, începi să fii bombardat şi ţinut sub presiune de neamuri, colegi, prieteni şi de mass-media cu mesaje ţintite să te lege pe termen lung într-un mariaj ipotecar cu o bancă sau alta. “Cum? Ai deja 30 de ani și nu deţii propria ta casă?” sau “De ce să stai cu chirie? Nu vrei să ai casa ta, să faci ce vrei în ea?”. Le ştii, nu? Și argumentul suprem, “Cumpără un apartament prin Prima Casă, rata este mai mică decât chiria pentru aceeași locuință”.

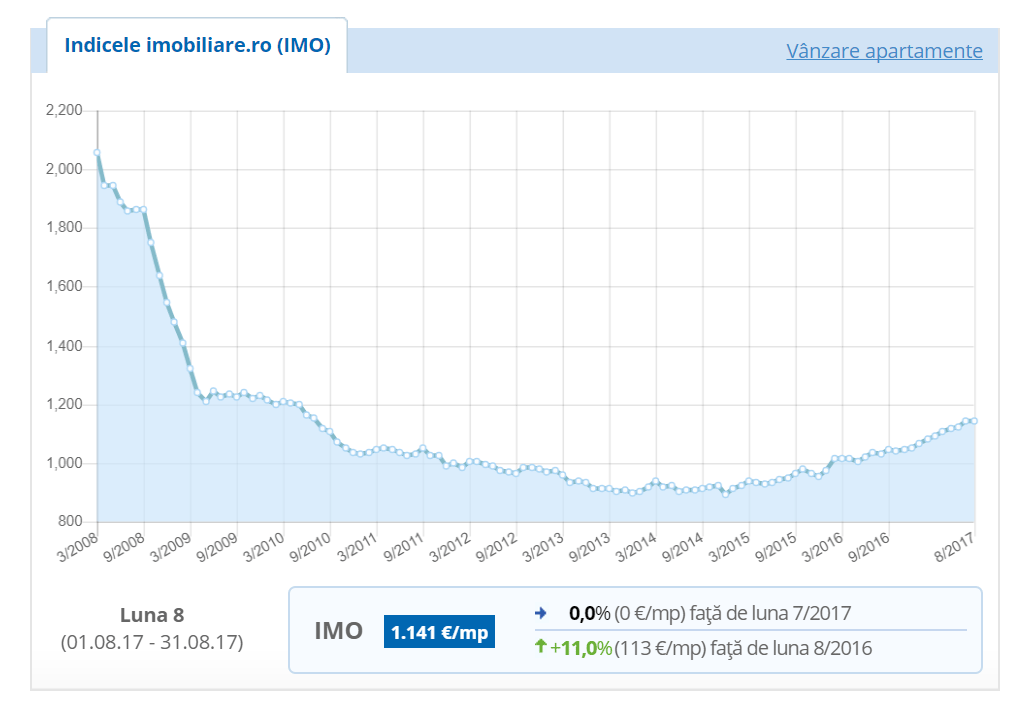

Acestea sunt doar câteva dintre frânturile de discuții pe care le aud frecvent în ultima perioadă în cercul meu de prieteni și de cunoștințe. Cel mai probabil, le auzi şi tu. Chiar dacă ai curajul să îi contrazici, replica vine imediat: prețurile locuințelor sunt în creștere și vor continua să crească și în următorii ani. Adică aceeaşi mantră imobiliară care pe mine mă asasina în urmă cu nici un deceniu şi care ar trebui să ţi-o aminteşti. Statistica arată că, din perspectiva uşor amnezică a optimistului incurabil, prietenii au dreptate. Potrivit datelor sintetizate de portalul Imobiliare pentru anunțurile publicate pe site, prețul mediu solicitat la nivel național pentru apartamentele disponibile la vânzare (locuințe vechi și noi) a fost în luna august 2017 de 1.141 euro, în creștere cu 11% comparativ cu august 2016.

Diferența este că, în timp ce cunoștințele sunt convinse că prețurile vor continua să crească, eu simt deja din nou mirosul anilor 2006-2007, când toată lumea voia să-și cumpere o casă pentru a se simți mândrul proprietar al unei locuințe. Şi asta, indiferent că era o banală garsonieră într-o “cutie de chibrituri” sau un apartament de două sau de trei camere într-un complex rezidențial nou. Ce s-a întâmplat după 2008 știm cu toții și o demonstrează inclusiv graficul de mai jos, care arată evoluția prețului mediu pe metrul pătrat de apartament:

Și totuși, altele sunt motivele pentru care nu mi se pare deloc oportun să cumperi o casă în 2017 prin credit, indiferent că vorbim despre programul Prima Casă sau, și mai rău, de creditul ipotecar standard:

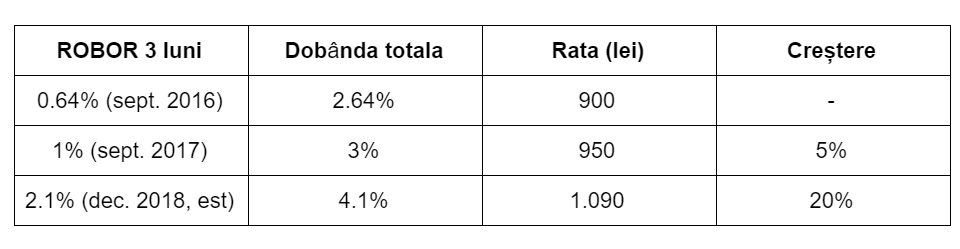

Dobânda ROBOR la 3 luni a început să crească

La aproape orice credit în lei din România, dobânda este calculată ca suma dintre marja băncii și dobânda ROBOR la 3 luni. În cazul unui credit Prima Casă, marja băncii este de 2%, indiferent de compania ce oferă acest tip de împrumut.

În septembrie 2016, dobânda ROBOR la 3 luni a atins valoarea minimă istorică de 0.64%, astfel că în cazul unui credit Prima Casă dobânda totală plătită de client era de 2.64%. Pentru un împrumut de 50.000 de euro (circa 225.000 lei) pe 30 de ani, rata lunară era de 900 lei.

Începând din toamna lui 2016, dobânda ROBOR la 3 luni a început să crească încet, dar sigur. Atât de încet, încât nici nu era perceptibilă: 0.01%, hai 0.02% o dată la câteva zile părea nesemnificativ. Doar că, un an mai târziu, în 18 septembrie 2017, dobânda ROBOR la 3 luni a atins pragul psihologic de 1%, nivel care nu a mai fost atins din ianuarie 2016. Practic, dobânda pentru un credit Prima Casă ajunge în prezent la 3%, iar rata pentru exemplul de mai sus este de 950 lei, adică cu circa 5% mai mare.

Ți se pare o creștere rezonabilă, nu-i așa? Poate că între timp salariul tău a crescut cu mai mult de 5%, astfel că nici nu simți această fluctuație a ratei. Vestea proastă vine de la economiștii care anticipează că aceste creșteri ale ROBOR sunt abia la început. “Previziunile ING Bank merg către un ROBOR de 1.1% la sfârşitul lui 2017 şi 2.10% la sfârşitul anului viitor”, afirmă Ciprian Dascălu, economist şef ING Bank.

În cazul în care previziunile ING se vor adeveri, la sfârșitul anului viitor dobânda creditului nostru va ajunge la 4.1%, iar rata la 1.090 lei, adică cu 20% mai mult decât în septembrie 2016.

Plafonul de garanții pentru Prima Casă este în scădere

Creditele Prima Casă au dobânzi mai mici decât creditele ipotecare standard, ca urmare a faptului că jumătate din suma împrumutată este grantată de stat, în anumite condiții.

În 2016, plafonul garanțiilor acordate de stat în cadrul programului Prima Casă a fost de 2.94 miliarde de lei. Ulterior, programul a fost prelungit pentru încă 5 ani, până în 2021, însă cu un plafon de garanții mai mic. Astfel, în 2017 fondul total a fost de 2.5 miliarde de lei, iar în perioada 2018-2020 va scădea la numai două miliarde de lei, înainte de a se plafona definitiv la numai 1.5 miliarde de lei în 2021.

Practic, în cazul în care cererea de credite Prima Casă va rămâne cel puțin constantă, iar prețurile locuințelor vor continua să crească, va fi din ce mai greu să accesezi un astfel de împrumut, întrucât numărul total de dosare ce pot fi aprobate va fi mai mic.

Dobânda de politică monetară ar putea crește

Un alt indicator pentru dobânzile practicate la credite este dobânda de politica monetară, care reprezintă rata dobânzii la care Banca Națională a României (BNR) atrage depozite de pe piața monetară. Cu cât aceasta este mai scăzută, cu atât și dobânzile la depozitele și creditele acordate de bănci sunt mai mici.

Dobânda de politică monetară a scăzut permanent după criză economică, iar începând din mai 2015 s-a stabilizat la nivelul de 1.75%. Totuși, există semnale tot mai puternice că, în ședința din 7 octombrie, BNR va crește dobânda de politică monetară la 2%.

Parțial, măsura este așteptată ca urmare a creșterii puternice a creditării din ultimii ani, un rezultat firesc al dobânzilor până acum scăzute. Dacă va fi pusă în aplicare, măsura anticipată de economiști ar putea conduce la o creștere a dobânzilor percepute de bănci pentru credite și depozite, adică o nouă sursă de creștere a ratelor la împrumuturi.

Prin urmare, analizează cu atenție ofertele de credite Prima Casă și de credite ipotecare de pe piață și fă cât mai multe simulări, inclusiv pentru un indice ROBOR la 3 luni de 3% sau chiar de 5%, pentru a vedea la ce valori îţi va ajunge rata în astfel de cazuri. Este bine să faci astfel de simulări singur, cu mâna ta, pentru că de regulă băncile susțin că este “imposibil” ca ROBOR la 3 luni să crească peste anumite valori, în ciuda faptului că, nu mai departe de 2010, ROBOR la 3 luni era de peste 8%. Sper că nu ai uitat.

În funcție de rezultatele acestor simulări, ia cea mai bună decizie pentru viitorul tău. Dacă nu este neapărat necesar să cumperi acum o casă, nu ar fi rău să-ți pui proiectul în stand-by și să aștepți. Ce să aștepți? Următoarea criză economică, desigur, în urma căreia prețurile locuințelor vor scădea la valori ceva mai accesibile. Cinic sau nu, aşa funcţionează capitalismul, prin legea lui “care pe care”.