Cum să economisești bani pentru copilul tău

După ce ajunge la vârsta majoratului, un copil începe să aibă nevoi specifice pentru a se dezvolta. Cel mai banal exemplu în acest sens este înscrierea la o facultate, care în multe situații generează cheltuieli cu taxa anuală de școlarizare și/sau cu necesitatea de a plăti o chirie sau de a avea bani pentru cheltuileli curente chiar și în situația obținerii unui loc gratuit în cămin.

Aceste costuri au crescut semnificativ în ultimii ani, motiv pentru care în multe familii părinții reușesc cu greu să le ofere copiilor condiții optime de studiu. Iar aceste dificultăți apar chiar și pe o perioadă limitată de câteva luni, până când copiii se angajează part-time pentru a câștiga bani de buzunar pe timpul facultății.

Conturi de economii pentru copii

Una dintre cele mai simple metode prin care poți evita măcar parțial această problemă este un cont de economii pentru copii. Conceptual, un cont de economii pentru copii este foarte asemănător cu un cont de economii clasic, cu avantajul că îți permite să faci o distincție clară între banii economisiți pentru familie și cei alocați exclusiv pentru viitorul copilului. Asta cu atât mai mult cu cât poți deschide contul chiar pe numele unui copil minor și, teoretic, ai avantajul unei dobânzi ușor mai ridicate decât în cazul contului clasic de economii.

Spun teoretic pentru că dobânzile foarte scăzute de circa 1% pe an in medie determină câștiguri nesemnificative din astfel de produse bancare. De fapt, dacă luăm în calcul și inflația care a ajuns la pragul de 5%, ajungi să pierzi bani dacă îi depui la bancă într-o formă sau alta. Totuși, în condițiile în care nu ești dispus să riști banii dedicați copilului prin utilizarea altor produse financiare mai riscante, un cont de economii reprezintă o soluție potrivită pentru a strânge bani pentru viitorul acestuia.

O astfel de soluție este mai eficientă decât să apelezi la credite bancare, întrucât scapi de grija ratelor și a dobânzilor la credite, care pot varia destul de mult într-un interval scurt de timp.

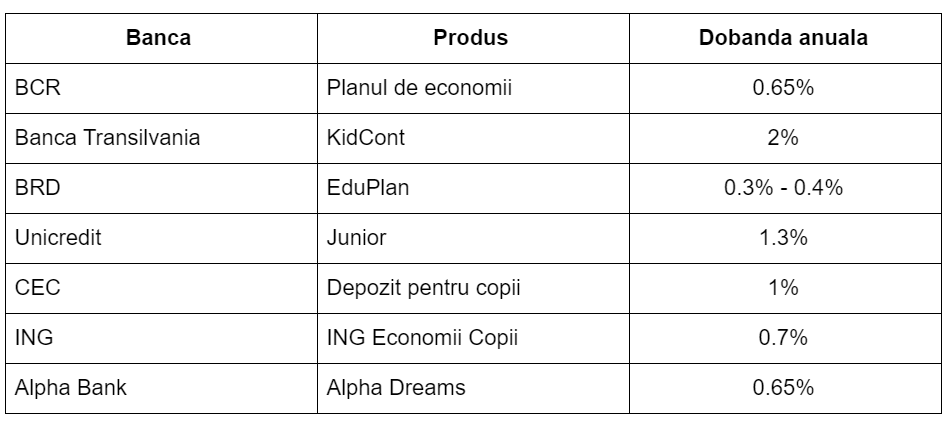

Oferte de la băncile din România

Cele mai mari bănci din România oferă în prezent și conturi de economii pentru copii, iar unele dintre ele au elaborat chiar și produse prin care depui lunar o sumă fixă de bani pentru a te obișnui astfel cu ideea de economisire.

Am analizat ofertele celor mai mari bănci din România în funcție de cota de piață și am ajuns la câteva concluzii interesante, mai ales că oferta este diversificată. Astfel, unul dintre produse este oferit de Banca Comercială Română (BCR) prin Planul de economisire, care presupune din partea ta un angajament că vei depune lunar în contul copilului cel puțin 40 de lei, o sumă apropiată de cea a unei alocații școlare. Produsul are scadența la 12 luni, însă banii pot fi retrași oricând cu “dezavantajul” că pierzi dobânda nesenificativă adunată între timp.

Banca Transilvania oferă contul de economii KidCont, care iese în evidență prin dobânda de 2%, dar și prin atașarea unei asigurări medicale Dr. Kid, care acoperă anumite riscuri de sănătate. După deschiderea contului poți alege să depui bani cu o frecvență lunară, trimestrială, semestrială sau chiar anuală, în funcțiile de preferințele pe care le ai.

Între timp, Banca Română pentru Dezvoltare (BRD) oferă trei variante de economisire pentru copii cu dobânzi cuprinse între 0.3% – 0.4%. Mai important decât dobânda este însă că, la pachetul EduPlan, poți alege ca banii economisiți să fie investiți într-un fond mutual de investiții, ceea ce îți oferă perspective mai mari de creștere în timp.

Unicredit oferă contul de economii Junior, pentru care dobânda este de 1.3%, iar retragerile sunt posibile atât timp cât în cont rămâne cel puțin sumă minimă necesară pentru deschidere (300 lei). Banca de stat CEC oferă în schimb un depozit pentru copii cu dobânda de 1%, iar ING Bank are în portofoliu ING Economii pentru copii, cu o dobândă de 0.7% și o dobândă bonus de 1% pentru sumele noi depuse trimestrial.

Și grecii de la Alpha Bank au o ofertă specială pentru copii sub numele Alpha Dreams, însă fii atent la comisionul lunar de administrare și cel pentru retragerea banilor din cont. Dobânda este și aici mai mult simbolică: 0.65%.

Alte trei bănci din top 10, și anume Raiffeisen Bank, Garanti Bank și OTP Bank, nu oferă conturi de economii speciale pentru copii, însă poți folosi conturile de economii standard în același scop.

Concluzii

Conturile de economii pentru copii reprezintă o metodă prin care poți pune bani deoparte pentru viitorul copilului tău. Chiar dacă în cele mai multe cazuri dobânzile sunt atât de mici încât nici măcar nu-ți vei da seama că banca adaugă ceva la soldul curent, soluția este potrivită dacă vrei ca, atunci când devine major, copilul tău să aibă deja o sumă de bani disponibilă.

Alternativ, poți opta pentru un depozit sau un cont de economii standard, dar diferit de cel dedicat economiilor personale pe termen scurt sau mediu, pentru a nu fi tentat să “intri” prematur în bani și să riști astfel ca planul tău inițial să eșueze.

Tu cum vezi conturile de economii pentru copii? Reprezintă o metodă pe care să o iei în calcul sau ai o idee mai bună pentru a-i oferi copilului tău un viitor mai bun?